-

Entenda de uma vez por todas as diferenças entre DCTF e DCTFWeb

Publicado em

15/03/2023

às

16:00

Mesmo tendo nomes parecidos, essas obrigações

têm exigências diferentes

As siglas DCTF e DCTFweb são tão parecidas que confundem muitos

contribuintes, pois, a maioria não sabe diferenciar estas duas categorias. No

entanto, mesmo tendo uma terminologia muito parecida, essas declarações

compreendem tributos distintos.

E para esclarecer esta dúvida é preciso entender o conceito de cada uma

delas.

Acompanhe conosco e fique por dentro do tema!

O que é

DCTF e DCTFWeb?

A DCTF é a Declaração de Débitos e Créditos Tributários Federais, sendo

regulada pela instrução Normativa RFB n° 1.599, de 2015.

Através dela que os contribuintes informam os tributos e as

contribuições apuradas, pagas ou parceladas e se há crédito de compensações.

Esta declaração inclui IRPJ, IRRF, IPI, IOF, CSLL, PIS/Pasep, Cofins,

Cide-Combustível, Cide-remessa e CPSS.

Por lei, a DCTF deve ser enviada até o dia 15 do 2º mês subsequente aos

fatos geradores. O não envio da obrigação acarreta multas e autuações.

Já a DCTF Web (Declaração de Débitos e Créditos Tributários Federais

Previdenciários e de Outras Entidades e Fundos) é uma obrigação acessória

tributária no qual o contribuinte parcela débitos de contribuições

previdenciárias e de contribuições destinadas a terceiros.

Ela foi instituída por meio da Instrução Normativa RFB n° 1.787/2018 e

veio para substituir a GFIP (Guia de Recolhimento do FGTS e de Informações à

Previdência Social). Ou seja, ela trata apenas de contribuições

previdenciárias.

Essa obrigação deverá ser entregue até o dia 15 (quinze) do mês seguinte

ao da ocorrência dos fatos geradores. E, quando o prazo de entrega recair em

dia não útil, a entrega deverá ser antecipada para o dia útil imediatamente

anterior. Há também a DCTFWeb anual específica referente ao 13º salário

que deve ser transmitida até o dia 20 de dezembro de cada ano.

É uma declaração que busca relatar à Receita Federal as contribuições

previdenciárias feitas a terceiros, além de integrar as informações prestadas

no eSocial e na EFD-Reinf em um só local.

E para junho/2023, passa a substituir a DCTF como instrumento de

confissão de dívida e de constituição de créditos tributários relativos ao

IRRF, IRPJ, CSLL, PIS/Pasep e Cofins.

Quem deve

declarar a DCTF?

A DCTF é obrigatória para todas as pessoas jurídicas, inclusive as

equiparadas, as imunes e as isentas, com exceção dos optantes pelo Simples

Nacional.

Os contribuintes que devem entregar a declaração, são:

· pessoas jurídicas de direito

privado em geral, inclusive as equiparadas, as imunes e as isentas;

· as unidades gestoras de orçamento

dos órgãos públicos, das autarquias e das fundações de quaisquer dos poderes da

União, dos estados, do Distrito Federal e dos municípios;

· os consórcios que realizam

negócios jurídicos em nome próprio, inclusive na contratação de pessoas

jurídicas e físicas, com ou sem vínculo empregatício;

· os fundos de investimento imobiliário

a que se refere o art. 2º da Lei nº 9.779 de 1999;

· SCP (Sociedade em Conta de

Participação) e suas informações apresentadas pelo sócio ostensivo, na DCTF ou

DCTFWeb a que estiver obrigado em razão da atividade que desenvolva;

· As entidades federais e regionais

de fiscalização do exercício profissional, inclusive a Ordem dos Advogados do

Brasil (OAB).

Quem deve declarar a DCTFWeb?

De acordo com o Art 2º, da IN RFB nº 1.787/2018, são obrigados a

entregar a DCTF Web:

· Pessoas Jurídicas de Direito

Privado em geral e as equiparadas a empresa;

· Unidades Gestoras de orçamento;

· Consórcios;

· Entidades de fiscalização do

exercício profissional;

· Fundos especiais dotados de

personalidade jurídica sob a forma de autarquia;

Um dos grandes diferenciais entre a DCTF e a DCTFWEB é quanto ao preenchimento

dos débitos.

Enquanto na DCTF os dados são informados manualmente, na DCTFWEB eles são

pré-preenchidos pelas

informações mencionadas no eSocial e na EFD-Reinf.

Como o nome mesmo menciona, a DCTF compreende os tributos federais, ou

seja, não alcança os débitos estaduais e municipais. Veja os débitos informados

na DCTF:

· IRPJ: Imposto de Renda Pessoa

Jurídica;

· CSLL: Contribuição Social sobre o

Lucro Líquido;

· IRRF: Imposto de Renda Retido na

Fonte;

· IPI: Imposto sobre Produtos

Industrializados;

· PIS: Programa de Integração

Social;

· COFINS: Contribuição para

Financiamento da Seguridade Social;

· IOF: Imposto sobre Operações

Financeiras;

· CIDE: Contribuição de Intervenção

no Domínio Econômico;

· CPRB: Contribuição Previdenciária

sobre Receita Bruta.

Os tributos mencionados são recolhidos por meio de DARF, Documento de

Arrecadação de Receitas Federais.

A DCTFWEB surgiu com o intuito de substituir a SEFIP (Sistema Empresa de

Recolhimento do FGTS e informações à Previdência Social) e a GFIP (Guia de

Recolhimento do FGTS e de Informações à Previdência Social). Nela são

apresentadas as informações sobre as contribuições previdenciárias, assim como

as contribuições com terceiros.

Portanto, devem constar as informações relativas às seguintes

contribuições:

· I - previdenciárias, das

empresas, incidentes sobre a remuneração paga ou creditada aos segurados a seu

serviço e as dos trabalhadores, incidentes sobre o seu salário-de-contribuição;

· II - previdenciárias instituídas

a título de substituição às incidentes sobre a folha de pagamento, inclusive as

referentes à CPRB de que trata a Lei n° 12.546 de 2011;

· III - sociais destinadas, por

lei, a terceiros.

Desde o dia 1º de julho de 2022, todos os contribuintes que enviarem a

DCTFWeb fora do prazo passaram a receber multas de forma automática.

O valor da

multa corresponde a 2% ao mês-calendário ou fração, incidente sobre o montante

dos impostos e das contribuições informados na DCTF ou das contribuições

informadas na DCTFWeb, ainda que integralmente pagos, no caso de falta de

entrega da declaração ou de entrega depois do prazo, limitada a 20% (vinte por

cento).

Também haverá multa de R$ 20,00 (vinte reais) para cada grupo de 10

(dez) informações incorretas ou omitidas.

A multa mínima a ser aplicada na hipótese de atraso na entrega da

declaração será de R$ 200,00 (duzentos reais), em se tratando de omissão de

declaração sem ocorrência de fatos geradores, e de R$ 500,00 (quinhentos reais)

nos demais casos.

Fonte: Jornal Contábil

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Detecte erros no preenchimento da ECF x DCTF

Publicado em

06/12/2022

às

14:00

Como

corrigir

Segue

lista exemplificativa de verificações de possíveis erros e formas de correção

entre a ECF e DCTF:

1. ECF: Verifique o

correto preenchimento da escrituração, especialmente:

1.1. Se a forma de tributação declarada corresponde à imposta pela legislação

ou, nas situações permitidas, à opção feita pelo pagamento (estimativa mensal, opção pelo regime de caixa,

etc.).

1.2. Se foram declaradas todas as receitas tributadas e se os registros L, M e

N da ECF foram preenchidos corretamente, conforme regras do

Manual da ECF e Tabelas Dinâmicas disponibilizados no sítio

eletrônico do Sped.

1.3. Se há avisos de

erros e de inconsistências da escrituração transmitida ao Sped (registro 9100).

Se houver erro de preenchimento da ECF, recomenda-se fazer os e transmitir escrituração retificadora.

2. DCTF: Verifique o correto preenchimento dos débitos e

créditos do imposto, especialmente:

2.1. Se os valores dos débitos declarados em DCTF correspondem aos apurados na

ECF.

2.2. Se os códigos dos débitos de IRPJ e CSLL declarados em

DCTF correspondem à forma de tributação declarada em ECF.

2.3. Se foram informados todos os créditos vinculados aos débitos, tais como

pagamentos com Darf, compensações, parcelamentos e suspensão.

Fonte:

Guia Tributário

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

DCTF - Confira as Novidades

Publicado em

19/07/2022

às

11:00

DCTF: fim da necessidade de enviar declaração sem movimento todos os

anos, novos tributos a partir de 2023 e obrigatoriedade de entrega para órgãos

públicos passa para novembro/2022.

Através da Instrução Normativa RFB

2.094/20224, foram alteradas normas relativas à Declaração de Débitos e

Créditos Tributários Federais (DCTF) e a Declaração de

Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e

Fundos (DCTFWeb).

Destaque-se para o fim da necessidade de renovação da

DCTFWeb sem movimento. Até então, as empresas sem atividade eram obrigadas a

enviar pelo menos uma declaração em janeiro de cada ano, informando que não

possuíam fatos geradores de tributos. Com a nova regra, basta

transmitir uma vez a declaração sem movimento, sem precisar informar novamente

a situação até que uma declaração com tributos seja entregue.

E, a partir de janeiro de 2023 passam a ser declarados

via DCTFWeb as contribuições previdenciárias e contribuições sociais devidas em

decorrência de decisões proferidas pela justiça do trabalho, hoje declaradas

via Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações

à Previdência Social (GFIP). E a partir de junho de 2023, a

DCTFWeb substituirá a DCTF como instrumento de confissão de dívida e de

constituição de créditos tributários relativos a IRPJ, IRRF, CSLL, PIS/Pasep e

Cofins retidos na fonte.

A Instrução

Normativa também adia o início da obrigatoriedade de entrega da DCTFWeb por

órgãos da administração pública, organizações internacionais e outras

instituições extraterritoriais para novembro de 2022, relativas aos fatos

geradores ocorridos em outubro do mesmo ano. A data anteriormente prevista era

julho, referente aos fatos junho deste ano.

Fonte:

Portal Tributário

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Retificação da DCTF e a malha fina da Receita Federal

Publicado em

08/11/2021

às

16:00

As retificações da Declaração

de Débitos e Créditos Tributários Federais - DCTF estão sujeitas

a análise posterior, por parte da RFB.

Um dos procedimentos é o cruzamentos de

dados, visando checar a consistência entre as informações fornecidas pela DIRF

(Declaração do Imposto de Renda Retido na Fonte) do próprio contribuinte e

dos documentos de confissão dos débitos federais e de recolhimento, DCTF

e DCOMP.

A empresa poderá ser intimada a prestar

esclarecimentos sobre a irregularidade ou retificar a declaração, sob pena de

não homologação da declaração.

A atenção do órgão é em especial quando se

tratar de redução de valores. Neste caso a empresa deve, caso seja intimada,

apresentar os documentos que justifiquem e comprovem a redução dos valores

verificados.

As empresas, ao receberem eventual

comunicação da Malha Fiscal PJ na caixa postal do e-CAC, devem realizar o

reexame de sua apuração dos tributos e seus valores declarados, com base no

Demonstrativo de Inconsistências Apuradas, e comparar com a informação prestada

na DIRF, DCOMP ou outras declarações enviadas, relativamente aos exercícios

constantes na comunicação recebida.

A DCTF retificadora tem a mesma natureza da

declaração originariamente apresentada, substituindo-a integralmente, e serve

para declarar novos débitos, aumentar ou reduzir os valores de débitos já

informados ou efetivar qualquer alteração nos créditos vinculados.

Fonte: Portal Tributário

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

DCTF e DCTFWeb: consolidadas as normas de apresentação

Publicado em

03/02/2021

às

14:00

Através da Instrução Normativa RFB

2.005/2021 foram consolidadas as normas anteriores sobre a

apresentação da DCTF e da DCTFWeb.

A DCTF deverá ser elaborada mediante a utilização dos

programas geradores de declaração, disponíveis no site da Secretaria Especial

da Receita Federal do Brasil (RFB) na Internet, no endereço eletrônico https://www.gov.br/receitafederal/pt-br.

A DCTFWeb deverá ser elaborada com base nas informações

prestadas na escrituração do Sistema Simplificado de Escrituração Digital das

Obrigações Previdenciárias, Trabalhistas e Fiscais (eSocial) ou na Escrituração

Fiscal Digital de Retenções e Outras Informações Fiscais (EFD-Reinf), módulos

integrantes do Sistema Público de Escrituração Digital (Sped).

Fonte:

Guia Tributário Online

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

DCTF tem prazo de entrega prorrogado

Publicado em

05/04/2020

às

08:00

Por

meio da Instrução Normativa RFB 1.932/2020 foram prorrogados

os prazos de apresentação da para o 15º (décimo quinto) dia útil do mês de

julho de 2020, das DCTF originalmente previstas para

serem transmitidas até o 15º (décimo quinto) dia útil dos meses de abril, maio

e junho de 2020

A

seguir, o texto completo da IN RFB 1.932/2020

INSTRUÇÃO NORMATIVA RFB Nº 1.932, DE 3 DE ABRIL DE

2020

DOU 03/04/2020 | Edição: 65-A | Seção:

1 - Extra | Página: 1

Prorroga

o prazo da apresentação da Declaração de Débitos e Créditos Tributários

Federais (DCTF) e da Escrituração Fiscal Digital da Contribuição para

o PIS/PASEP, da Contribuição para o Financiamento da Seguridade Social (COFINS)

e da contribuição previdenciária sobre a Receita (EFD-Contribuições)

O

SECRETÁRIO ESPECIAL DA RECEITA FEDERAL DO BRASIL, no exercício da atribuição

prevista no inciso III do art. 327 do Regimento Interno da Secretaria Especial

da Receita Federal do Brasil, aprovado pela Portaria MF nº 430, de 9 de outubro

de 2017, e tendo em vista o disposto no art. 16 da Lei nº 9.779, de 19 de

janeiro de 1999, no art. 90 da Medida Provisória nº 2.158-35, de 24 de agosto

de 2001, no art. 7º da Lei nº 10.426, de 24 de abril de 2002, na Instrução

Normativa RFB nº 1.252, de 1 de março de 2012, e na Instrução Normativa RFB nº

1.599, de 11 de dezembro de 2015, resolve:

Art. 1º

Fica prorrogado, em caráter excepcional:

I - a

apresentação das Declaração de Declaração de Débitos e Créditos

Tributários Federais (DCTF), de que trata o art. 5º da Instrução Normativa

RFB nº 1.599, de 11 de dezembro de 2015, para o 15º (décimo quinto) dia útil do

mês de julho de 2020, das DCTF originalmente previstas para serem

transmitidas até o 15º (décimo quinto) dia útil dos meses de abril, maio e

junho de 2020; e

II - a apresentação

das Escriturações Fiscais Digitais da Contribuição para o PIS/PASEP, da

Contribuição para o Financiamento da Seguridade Social (COFINS) e da contribuição

previdenciária sobre a Receita (EFD-Contribuições), de que trata a

Instrução Normativa RFB nº 1.252, de 1 de março de 2012, para o 10º (décimo)

dia útil do mês de julho de 2020, das EFD-Contribuições originalmente

previstas para serem transmitidas até o 10º (décimo) dia útil dos meses de

abril, maio e junho de 2020, inclusive nos casos de extinção, incorporação,

fusão e cisão total ou parcial.

Art. 2º

Esta Instrução Normativa entra em vigor na data de sua publicação no Diário

Oficial da União.

JOSÉ

BARROSO TOSTES NETO

Fonte: Receita Federal do Brasil

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

DCTF: O que é e para que serve?

Publicado em

07/05/2019

às

12:00

DCTF

: a Declaração de Débitos e Créditos

Tributários Federais

Você

sabia que além de recolher tributos, uma empresa precisa fornecer

periodicamente uma série de informações aos órgãos fiscais, previdenciários e

trabalhistas? Esses dados devem ser entregues através das chamadas declarações

obrigatórias. Entre elas, está a DCTF:

a Declaração de Débitos e Créditos Tributários Federais. Saiba o que é e sua

finalidade!

Para

cumprir com os seus deveres, o empreendedor precisa necessariamente conhecer

cada uma das suas obrigações.

Sem

o conhecimento básico sobre as declarações, ele não poderá se organizar para

cumpri-las.

É

claro que deixar de entregar essas informações obrigatórias definitivamente não

é recomendado, pois a empresa poderá ser autuada e multada.

Por

essa razão neste artigo vamos explicar tudo o que você precisa saber sobre a DCTF.

Continue

acompanhando o nosso post e tire todas as suas dúvidas sobre a Declaração de

Débitos e Créditos Tributários Federais.

DCTF: o que é

e qual é a sua finalidade

A

Declaração de Débitos e Créditos Tributários Federais, mais conhecida pela

sigla DCTF, é uma declaração obrigatória para todas as empresas que recolhem

pelos regimes do Lucro Presumido e Lucro Real.

A

finalidade dessa declaração é informar

à Receita Federal todos os dados referentes aos valores devidos de vários

tributos e contribuições federais e os valores utilizados para a sua quitação.

A

DCTF consiste portanto em um documento no qual são declarados diversos

tributos. De acordo com a Receita Federal, são eles:

·

Imposto sobre a Renda da Pessoa Jurídica (IRPJ);

·

Imposto sobre Produtos Industrializados (IPI);

·

Imposto sobre a Renda Retido na Fonte (IRRF);

·

Imposto sobre Operações de Crédito, Câmbio e

Seguro, ou Relativas a Títulos ou Valores Mobiliários (IOF);

·

Contribuição Social sobre o Lucro Líquido (CSLL);

·

Contribuição para o Financiamento da Seguridade

Social (Cofins);

·

Contribuição para o Programa de Integração Social e

para o Programa de Formação do Patrimônio do Servidor Público (PIS/Pasep);

·

Contribuição Provisória sobre Movimentação ou

Transmissão de Valores e de Créditos e Direitos de Natureza Financeira (CPMF);

·

Contribuição de Intervenção no Domínio Econômico

incidente sobre a importação e a comercialização de petróleo e seus derivados,

gás natural e seus derivados, e álcool etílico combustível (Cide-Combustível);

·

Contribuição de Intervenção no Domínio Econômico

destinada a financiar o Programa de Estímulo à Interação Universidade-Empresa

para o Apoio à Inovação (Cide-Remessa);

·

Contribuição do Plano de Seguridade Social do

Servidor Público (CPSS);

·

Contribuição Previdenciária sobre a Receita Bruta

(CPRB), referentes aos artigos 7º e 8º da Lei nº 12.546/2011.

É

importante notar que também devem estar presentes na DCTF as informações

relativas a eventuais parcelamentos, compensações de crédito ou suspensão da exigibilidade

do crédito tributário.

Quem deve

apresentar a DCTF

Todas as pessoas jurídicas de direito privado,

incluindo as equiparadas, imunes e isentas devem fazer e entregar a Declaração

de Débitos e Créditos Tributários Federais.

Em

caso de Sociedades em Conta de Participação (SCP), os dados devem ser

apresentados pelo sócio ostensivo na sua declaração.

Além

disso, as unidades gestoras de orçamento, como órgãos públicos do Executivo,

Legislativo e Judiciário dos Estados e dos Municípios, também estão obrigados a

apresentar essas informações.

O

mesmo serve para os consórcios que realizam negócios jurídicos em nome próprio

e para as entidades de fiscalização do exercício profissional, como os

conselhos federais e regionais e a OAB por exemplo.

Por

último, as Microempresas (ME) e as Empresas de Pequeno Porte (EPP) enquadradas

no Simples Nacional sujeitas ao pagamento da CPRB (termos dos artigos

7º e 8º da Lei 12.546/2011) também devem apresentar a DCTF informando os

valores relativos à essa contribuição.

No

entanto, nesse caso não será necessário informar os valores apurados pelo

Simples Nacional.

Por

outro lado, as outras ME e EPP estão dispensadas da apresentação, assim como os

órgãos públicos da administração direta da União.

As

PJs em início de atividades (referente ao período entre o mês de registro dos

atos constitutivos até o mês anterior ao da efetivação da inscrição no CNPJ)

também não precisam entregar a DCTF.

Como se faz a

DCTF

A

DCTF deve ser entregue mensalmente pelas empresas e elaborada pela internet

através do Programa Gerador de Declaração (PGD).

Depois

do preenchimento das informações da empresa, ela precisa ser transmitida pela Receitanet.

É

bom lembrar que, assim como em outras declarações como a ECF, para a

transmissão da DCTF é obrigatória a assinatura digital por meio da utilização

de umcertificado digital.

Este

também é necessário para as ME e para as EPP enquadradas no Simples Nacional.

O

prazo para a entrega da declaração é até o 15º dia útil do 2º mês subsequente ao mês de ocorrência dos fatos

geradores.

Isso

vale também para os casos de extinção, fusão, incorporação e cisão total ou

parcial.

Se a

DCTF não for devidamente apresentada no prazo estipulado, a empresa é intimada

a apresentar declaração original.

Já

se apresentar erros ou omissões, a empresa é chamada a prestar esclarecimentos.

Além

disso, a falta, o atraso ou a verificação de incorreções ou de omissões na

declaração estão sujeitas a uma multa

mínima de R$ 500,00 para pessoa jurídica ativa.

Retificação

só é possível com nova declaração integral

Quando

ela for admitida, pode-se realizar a alteração das informações prestadas para

declarar novos débitos, aumentar ou reduzir valores de débitos já informados ou

corrigir créditos vinculados.

A retificação

deve ser feita através da apresentação

da DCTF retificadora - que substituirá integralmente a original.

Ela deve ser efetuada de acordo com as mesmas normas estabelecidas para a

declaração original.

Devem

constar, portanto, todas as informações obrigatórias e não somente os dados

alterados.

Como

se faz necessário realizar uma nova declaração integral e isso envolve tempo e

dedicação, o ideal é que a empresa crie mecanismos para que não haja erros na

DCTF.

Contar

com a ajuda de um profissional de contabilidade pode ser uma ótima opção para

evitar esse tipo de problema.

Fonte: Osayk Contabilidade

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Atenção ao prazo para declarar a DCTF inativa da empresa

Publicado em

11/01/2019

às

16:00

Veja prazo para declarar DCTF de

inativa da empresa, iniciou o ano de 2019 e uma das obrigações fiscais a

declarar a Receita Federal é a DCTF de inatividade das empresas que manteve sem

movimento em 2018. O prazo para entregar a DCTF de inatividade vai até

31 de Janeiro de 2019.

DCTF é a sigla da Declaração de

Débitos e Créditos Tributários Federais. Você sabia que pessoas jurídicas

inativas também precisam entregá-la? Uma "DCTF Inativa" pode ser enviada

para diversos fins, dentre eles, para manter o CNPJ de uma empresa na situação

ativa.

Todas as pessoas - físicas e

jurídicas - possuem obrigações tributárias, sendo que estas obrigações, por sua

vez, envolvem diversas documentações a serem direcionadas à Receita Federal.

Anúncios

Destas, é válido destacar a Declaração

de Débitos e Créditos Tributários Federais - DCTF, que já foi abordada no blog

anteriormente. Neste artigo a declaração terá o foco nas pessoas

jurídicas inativas, mas antes de falar sobre empreendimentos inativos. Você

sabe o que é DCTF?

A sigla se refere à obrigação

acessória que deve ser enviada por pessoas jurídicas que possuem como regimes

tributários, o lucro presumido ou lucro real. Através dela serão declarados os

créditos e débitos de empresas à Receita.

Quem precisa declarar?

De acordo com a Receita Federal,

devem entregar a DCTF:

·

Pessoas

jurídicas de direito privado em geral;

·

Unidades

gestoras de orçamento;

·

Consórcios

com nome próprio que realizam atividades jurídicas;

·

Entidades

de fiscalização do exercício profissional;

·

Fundos

especiais relacionados à União, Estados, Distrito Federal, Municípios,

Ministérios Públicos e Tribunal de Contas;

·

Microempresas

(ME) e Empresas de Pequeno Porte (EPP) que são do regime Simples Nacional

e estão sujeitas a pagar a Contribuição Previdenciária sobre a Receita Bruta

(CPRB).

Obs.: As Microempresas e Empresas

de Pequeno Porte que se enquadram no Simples Nacional precisam gerar a DCTF

apenas no caso especificado acima.

Como transmitir a declaração?

É preenchida através de um Programa

Gerador da Declaração (PGD). O programa está disponível para download no site

da própria Receita Federal, e além dele, para transmitir declarações via

internet é utilizado o Receitanet, serviço que as valida e direciona para RFB.

Existem prazos para transmiti-la, e multas caso não sejam obedecidos.

Pessoas jurídicas inativas precisam dessa

declaração?

Após a extinção da Declaração

Simplificada da Pessoa Jurídica (ou DSPJ - Inativa), tornou-se obrigatório que

pessoas com empreendimentos inativos emitissem a "DCTF inativa". A Instrução

Normativa RFB 1646/2016 determinou esta mudança.

Como saber se tenho uma empresa inativa?

Segundo o Fisco, são empresas

inativas àquelas em que não ocorrem atividades operacionais, não operacionais,

financeiras e patrimoniais. Além disto, para ser inativo o empreendimento não

pode realizar aplicações no mercado de capitais.

A DCTF Inativa é enviada mensalmente por pessoas

jurídicas?

Quando inativa, não é necessário

transmitir a declaração mensalmente, sendo obrigatório entregá-la apenas no

primeiro mês (janeiro) de cada ano-calendário. Ou seja, em 2019,

por exemplo, só será necessário comprovar a inatividade da empresa no mês que

inicia o ano.

Exemplo 1: foi enviada uma declaração

para comprovar a inatividade de uma empresa no mês de janeiro. Nos meses

de fevereiro a abril a empresa continuou inativa.

·

Nesta

situação, não seria necessário preencher as declarações referentes aos meses de

fevereiro a abril, uma vez que a inatividade já foi declarada em janeiro. Caso

no mês de maio haja alguma operação na empresa, a declaração deverá ser feita

normalmente e enviada durante os prazos estipulados.

Exemplo 2: uma empresa inativa

transmitiu, através do Receitanet, a DCTF referente ao mês de janeiro de 2018.

No decorrer dos meses até o final do ano, continuou inativa.

·

Considerando

este segundo exemplo, será necessário entregar a declaração novamente somente

em janeiro do ano de 2019.

Exemplo 3: uma pessoa jurídica de

direito privado se declarou inativa em janeiro de 2018, mas em fevereiro ela

realizou uma atividade operacional.

·

Neste

caso, a DCTF teve de ser enviada novamente em fevereiro, pois a pessoa jurídica

voltou a ser ativa. Se a PJ continuasse inativa, não seria necessário

transmitir a declaração desse mês.

Fonte: Alves Contabilidade

-

Nova Versão da DCTF Mensal está disponível para download

Publicado em

11/10/2018

às

18:00

O programa pode ser baixado pelo site da

Receita Federal na internet

O Ato

Declaratório Executivo Codac nº 20, de 5 de outubro de 2018, publicado no

Diário Oficial da União do dia 8 de outubro, aprova a versão 3.5 do Programa

Gerador da Declaração (PGD) de Débitos e Créditos Tributários Federais (DCTF)

Mensal.

Essa

nova versão do programa destina-se ao preenchimento de DCTF, original ou

retificadora, inclusive em situação de extinção, incorporação, fusão e cisão

total ou parcial, relativa a fatos geradores que ocorrerem a partir de 1º de

agosto de 2014.

A página no site da Receita

Federal, para download do PGD, pode ser acessada clicando aqui.

Fonte: Receita Federal do Brasil

-

EFD-Reinf, DCTFWeb e EFD-Contribuições

Publicado em

08/08/2018

às

12:00

Em conformidade com o art. 15 da a IN RFB nº

1.787/2018 (alterada pela IN RFB nº 1.819/2018), que dispõe sobre a DCTFWeb,

não deverão ser informados valores de CPRB na DCTF a partir do mês em que se

tornar obrigatória a entrega da DCTFWeb, de acordo com o cronograma

estabelecido no art. 13 da Instrução Normativa RFB nº 1.787, de 7 de fevereiro

de 2018, conforme o tipo de sujeito passivo.

Desta forma, para as entidades integrantes do

"Grupo 2 - Entidades Empresariais", do Anexo V da IN RFB nº 1.634/2016 (PJ com

faturamento no ano-calendário de 2016 acima de R$ 78.000.000,00), os valores

devidos a título de CPRB referentes ao período de apuração de julho de 2018

deverão ser declarados na DCTF convencional, sendo obrigada a declarar na

DCTFWeb a partir de agosto/2018, em função da alteração de início de

obrigatoriedade definida pela IN RFB nº 1.819/2018;

Considerando que não foi alterado o cronograma de

obrigatoriedade da EFD-Reinf, as entidades citadas acima devem escriturar

regularmente a EFD-Reinf a CPRB referente ao período de apuração julho/2018,

cujo valor apurado deve ser declarado na DCTF convencional.

Para fins de melhor compreensão, devem as entidades

integrantes do Grupo 2 do Anexo V da IN RFB nº 1.634/2006, observar o seguinte

cronograma quanto a escrituração e declaração da CPRB referente o

ano-calendário de 2018:

|

Período de Apuração

|

Escrituração no Sped

|

Declaração do Débito

|

|

Janeiro

|

EFD-Contriibuições

|

DCTF (Convencional)

|

|

Fevereiro

|

EFD-Contribuições

|

DCTF (Convencional)

|

|

Março

|

EFD-Contribuições

|

DCTF (Convencional)

|

|

Abril

|

EFD-Contribuições

|

DCTF (Convencional)

|

|

Maio

|

EFD-Contribuições

|

DCTF (Convencional)

|

|

Junho

|

EFD-Contribuições

|

DCTF (Convencional)

|

|

Julho

|

EFD-Reinf

|

DCTF (Convencional)

|

|

Agosto

|

EFD-Reinf

|

DCTFWeb

|

|

Setembro

|

EFD-Reinf

|

DCTFWeb

|

|

Outubro

|

EFD-Reinf

|

DCTFWeb

|

|

Novembro

|

EFD-Reinf

|

DCTFWeb

|

|

Dezembro

|

EFD-Reinf

|

DCTFWeb

|

Por conseguinte, ficam mantidas as definições

contidas na Nota Técnica EFD-Contribuições nº 007/2018, que desobriga a entrega

do Bloco P na EFD-Contribuições a partir da competência 07/2018 para as

empresas com faturamento acima de R$78.000.000,00.

Fonte: Receita Federal do Brasil

-

Tudo o que você precisa saber sobre a DCTFWeb

Publicado em

06/07/2018

às

10:00

A ser exigida das grandes empresas a partir de julho e, das demais, a

partir de janeiro, a nova declaração será alimentada com informações do eSocial

e da EFD-Reinf, gerando automaticamente o Darf

Publicada no Diário Oficial da União de 8 de fevereiro de 2018, a

Instrução Normativa nº 1.787/18 traz as regras da Declaração de Débitos e

Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos

(DCTFWeb), que substituirá a Guia de Recolhimento do Fundo de Garantia por

Tempo de Serviço e Informações à Previdência Social (Gfip).

De acordo com o auditor-fiscal da Receita Federal do Brasil (RFB),

Gustavo Andrade Manrique, na prática, a declaração substituirá a Gfip para

confissão das contribuições previdenciárias e de outras entidades e fundos.

"Ela nasce com o conceito de pré-preenchimento e será gerada a partir das

informações prestadas pelos contribuintes no eSocial e na Escrituração Fiscal

Digital de Retenções e Outras Informações Fiscais (EFD-Reinf). No futuro será

utilizada para confissão dos demais tributos administrados pela RFB e

atualmente confessados em DCTF".

Terão de apresentar a DCTFWeb, segundo Manrique, todas as pessoas

jurídicas ou físicas que incorrerem em causas geradoras de contribuições

previdenciárias, especialmente os empregadores para declaração das

contribuições incidentes sobre a remuneração dos segurados do Regime Geral de

Previdência Social, bem como os contribuintes que mantêm contribuições

substitutivas da tributação sobre a remuneração, tais como o produtor rural, os

clubes de futebol e os optantes pela desoneração da folha de pagamento.

Acesso

A sócia da SSC Advogados, Ana Lidia Cunha, afirma que a DCTFWeb será

acessada por meio do e-CAC da RFB, dentro da área "Serviços". O sistema fará

uma vinculação automática dos diversos tipos de créditos aos débitos apurados

nas escriturações. Após o encerramento da apuração, seja ela oriunda do

eSocial, seja da EFD-Reinf, a DCTFWeb receberá as informações e gerará um documento

contendo os débitos (desconto de segurados, contribuição patronal e para outras

entidades e fundos, etc.) e os créditos (dedução de salário-família,

salário-maternidade e de retenções sobre notas fiscais), consolidando todas as

informações e apurando o saldo a pagar (débitos menos créditos).

Para exemplificar, ela cita a interface com a EFD-Reinf: "A empresa

tomadora do serviço ficará obrigada a informar em sua escrituração digital

todas as retenções efetuadas. A EFD-Reinf enviará esses dados para a DCTFWeb da

tomadora. Junto ao débito, fica a informação do CNPJ do prestador de serviços

que sofreu a retenção.

Portanto, na DCTFWeb da tomadora, constará ao menos um débito para

cada empresa que teve valores retidos. A empresa que sofreu a retenção também

deverá informar todas as retenções sofridas na EFD-Reinf. Essa informação irá

para a DCTFWeb da prestadora sob a forma de créditos vinculáveis", detalha.

Como esse processo de vinculação e cruzamento será efetuado em todos

os dados, Cunha salienta a importância de se trabalhar em parceria efetiva com

os prestadores de serviços e gestores internos. "Além disso, o contribuinte

poderá informar ao fisco federal a existência de créditos para compensações,

bem como a suspensão de débitos acobertados por decisões judiciais",

acrescenta.

Prazos e cuidados

O integrante do Conselho Fiscal do Sescap Bahia, Leonídio Freitas de

Souza, lembra que as empresas com faturamento acima de R$ 78 milhões devem

entregar a DCTFWeb a partir dos fatos geradores ocorridos em julho e as demais

pessoas jurídicas, a partir dos fatos geradores ocorridos em janeiro.

Em relação a prazos de entrega, o dirigente esclarece que a DCTFWeb

mensal tem de ser transmitida até as 23h59min59s do dia 15 do mês seguinte ao

da ocorrência dos fatos geradores, antecipando-se a entrega para o dia útil

anterior caso a data-limite coincida com fins de semana ou feriados. Há, ainda,

a DCTFWeb 13º salário, que deve ser enviada uma vez por ano, até 20 de dezembro

de cada exercício, a partir de informações prestadas no eSocial, e a DCTFWeb

Espetáculo Desportivo, diária, que precisa ser apresentada até o segundo dia

útil após a realização do evento.

Cunha explica que, com a DCTFWeb, a rotina das empresas passará por

uma grande transformação, pois o início do eSocial e da EFD-Reinf afetará a

centralização e controle das informações prestadas. Nesse sentido, ela

aconselha os contribuintes a estarem familiarizados com os procedimentos e

prazos envolvidos. "Por se tratar de sistematização totalmente nova, é imprescindível

a realização de desenvolvimento de projeto interno e testes prévios ao envio

definitivo. Outro ponto relevante diz respeito ao prazo: a DCTF tradicional

deve ser apresentada até o décimo quinto dia útil do segundo mês subsequente ao

de ocorrência dos fatos geradores. Com a nova estrutura da DCTFWeb, o prazo

será o dia 15 do mês seguinte ao da ocorrência dos fatos geradores. O prazo

menor se deve justamente porque as informações do eSocial e da EFD-Reinf devem

ser alimentadas nos sistemas correlatos de forma automática, por eventos. Ao

fim do período de apuração essas informações devem estar completas. Portanto,

agora, teremos a prestação de informações praticamente no mesmo momento da

ocorrência do fato gerador", alerta.

A advogada aconselha as empresas a iniciarem um processo de

compliance que envolva os departamentos de compras, recursos humanos e

comercial, para evitar informações atrasadas no eSocial, notas fiscais com

retenções erradas ou escrituradas fora do regime de competência e outros

problemas comuns no setor fiscal que poderão gerar atraso na entrega da

DCTFWeb.

Penalidades

Souza adverte que a multa por atraso na entrega da declaração é de

2% ao mês calendário ou fração, incidente sobre o montante das contribuições

informadas na DCTFWeb, limitado a 20%. "Quem apresentar a DCTFWeb com

incorreções ou omissões estará sujeito à multa de R$ 20,00 para cada grupo de

10 informações errôneas. A multa mínima a ser aplicada na hipótese de atraso na

entrega da declaração será de R$ 200,00 e, nos demais casos, de R$ 500,00".

|

Raio x da DCTFWeb

O que é: Declaração de Débitos e Créditos Tributários

Federais Previdenciários e de Outras Entidades e Fundos.

Início da obrigatoriedade: A partir de

fatos geradores ocorridos em julho para empresas com faturamento anual acima

de R$ 78 milhões e a partir de fatos geradores ocorridos em janeiro para as

demais pessoas jurídicas.

Prazo de entrega: Mensalmente, dia 15;

anualmente, em 20 de dezembro. Associações desportivas têm de apresentar a

declaração até o segundo dia útil após a realização do evento.

|

Base Legal: Instrução Normativa RFB nº 1.787/18.

Fonte: Contas

em Revista

-

Nova versão do validador DCTF

Publicado em

07/07/2017

às

13:00

Declaração de débitos e

créditos tributários federais

A Receita Federal informa que foi implementada, nova

versão do Validador DCTF com a correção do erro que estava impedindo a

transmissão das DCTF sem débitos declarados.

Como a alteração foi efetuada somente no Validador

DCTF, não será necessário fazer novo download da versão 3.4 do PGD DCTF Mensal.

Fonte: Receita Federal

do Brasil

-

Orientações sobre preenchimento da DCTF

Publicado em

29/06/2017

às

15:00

A Delegacia da

Receita Federal do Brasil em Porto Alegre presta algumas orientações aos

contribuintes Pessoa Jurídica declarantes de DCTF.

Verifica-se um incremento significativo de pedidos de revisão de débitos

inscritos em dívida ativa por erro em declaração. Pedidos desta natureza não

configuram hipótese suspensiva de cobrança, trazendo uma série de embaraços aos

contribuintes que incidem nesta situação.

Em grande parte dos casos relatados pelas equipes de auditoria interna,

responsáveis pelos processos de revisão de débitos, os contribuintes, ao

preencher a DCTF não informam a intenção de pagamento por quotas e no momento

de adimplemento da obrigação o fazem em quotas. Esta situação impossibilita a

alocação correta dos valores nos sistemas de cobrança ensejando pendências que

podem acarretar em envio de processo à dívida ativa.

Portanto, orienta-se que os contribuintes atentem para o correto

preenchimento da DCTF no que tange a conformidade entre dados de pagamento com

os débitos constituídos.

Fonte: DELEGACIA DA RECEITA FEDERAL DO BRASIL EM

PORTO ALEGRE

-

Nova Versão da DCTF Mensal está disponível para download

Publicado em

23/06/2017

às

17:00

O Ato Declaratório Executivo Codac nº 16

aprova a versão 3.4 do Programa Gerador da Declaração (PGD) de Débitos e

Créditos Tributários Federais (DCTF) Mensal

Na última

sexta-feira (16/6/2017), foi publicado o Ato Declaratório Executivo Codac

nº 16, de 31 de maio de 2017, que aprova a versão 3.4 do Programa Gerador da

Declaração (PGD) de Débitos e Créditos Tributários Federais (DCTF) Mensal. Esta

nova versão do programa destina-se ao preenchimento de DCTF, original ou

retificadora, inclusive em situação de extinção, incorporação, fusão e cisão

total ou parcial, relativa a fatos geradores que ocorrerem a partir de 1º de

agosto de 2014.

O PGD

DCTF Mensal v. 3.4 foi desenvolvido para simplificar o preenchimento da

declaração pelas pessoas jurídicas inativas, que passaram à condição de

obrigadas à entrega da DCTF com a extinção da Declaração Simplificada da Pessoa

Jurídica - Inativas (DSPJ - Inativas) pela Instrução Normativa RFB nº 1.646, de

30 de maio de 2016, e para possibilitar que as pessoas jurídicas que retornarem

à atividade no decorrer do ano-calendário possam comunicar a opção pelo regime

de caixa ou de competência segundo o qual as variações monetárias dos direitos

de crédito e das obrigações do contribuinte, em função da taxa de câmbio, serão

consideradas para efeito de determinação da base de cálculo do Imposto sobre a

Renda das Pessoas Jurídicas (IRPJ), da Contribuição Social sobre o Lucro

Líquido (CSLL), da Contribuição para o Programa de Integração Social e para o

Programa de Formação do Patrimônio do Servidor Público (Contribuição para o

PIS/Pasep) e da Contribuição para o Financiamento da Seguridade Social

(Cofins), entre outras inovações.

Esta

nova versão do PGD deve ser utilizada para a elaboração das DCTF, referentes

aos períodos de apuração de janeiro a abril de 2017, das pessoas jurídicas

inativas ou que não tenham débitos a declarar, cujo prazo de entrega vence em

21/7/2017.

A

transmissão das declarações preenchidas mediante a utilização da versão 3.4 do

PGD DCTF Mensal, no entanto, será liberada somente a partir de 26 de junho de

2017, após o término do prazo para a entrega da DCTF (com débitos) referente ao

mês de abril de 2017.

Fonte: Receita Federal

do Brasil

-

Sócios Ostensivos de SCP Terão Que Retificar DCTF

Publicado em

30/05/2017

às

13:00

Até 21 de

julho de 2017, os sócios ostensivos de - Sociedade em Conta de Participação

-SCP, inscrita no CNPJ na condição de estabelecimento matriz deverão retificar

as DCTF relativas aos meses de dezembro de 2015 a fevereiro de 2016 para

inclusão das informações relativas à SCP.

Base: Art. 2º da Instrução Normativa RFB

1.708/2017.

Fonte: Contadores

-

DCTF das Pessoas jurídicas inativas

Publicado em

24/05/2017

às

13:00

A Delegacia da

Receita Federal do Brasil em Porto Alegre informa que foi assinada no dia

22/05/2017, pelo Secretário da Receita Federal a Instrução Normativa RFB nº

1.708/2017, que disciplina procedimentos e prazo para a apresentação da

Declaração de Débitos e Créditos Tributários Federais (DCTF) pelas pessoas

jurídicas e entidades que estejam inativas ou não tenham débitos a declarar.

Para as pessoas

jurídicas e demais entidades que estejam inativas é dispensada a utilização do

certificado digital para a apresentação da DCTF.

Referida instrução

normativa prorrogou para 21 de julho de 2017 o prazo para a apresentação das

DCTF relativas aos meses de janeiro a abril de 2017 pelas pessoas jurídicas e

entidades que estejam inativas ou que não tenham débitos a declarar.

O prazo de apresentação das DCTF pelas pessoas

jurídicas e entidade que possuam valores de débitos a declarar permanece

inalterado.

O mesmo ato também estabelece que os sócios

ostensivos da Sociedade em Conta de Participação (SCP) inscrita no CNPJ na

condição de estabelecimento matriz deverão retificar, até 21 de julho de 2017,

as DCTF relativas aos meses de dezembro de 2015 a fevereiro de 2016, para

inclusão das informações relativas à SCP.

Fonte:

DELEGACIA DA RECEITA

FEDERAL DO BRASIL EM PORTO ALEGRE

-

Receita Federal disciplina regras da DCTF para pessoas jurídicas inativas

Publicado em

08/03/2017

às

11:00

A Delegacia da

Receita Federal do Brasil em Porto Alegre informa que foi publicada hoje no

Diário Oficial da União a

Instrução Normativa RFB nº 1697/2017

, que estabelece que prorroga para 22 de maio o prazo de apresentação da

Declaração de Débitos e Créditos Tributários Federais (DCTF) relativa aos meses

de janeiro e fevereiro de 2017 das pessoas jurídicas e entidades que estejam

inativas ou não tenham débitos a declarar.

O prazo de apresentação da DCTF pelas pessoas jurídicas e entidade que

possuam valores de débitos a declarar permanece inalterado.

Fonte: DELEGACIA DA RECEITA FEDERAL DO BRASIL EM PORTO ALEGRE

-

DCTF Inativa 2017 substituirá a DSPJ Inativa

Publicado em

21/02/2017

às

17:00

A obrigatoriedade

da apresentação da Declaração Simplificada da Pessoa Jurídica (DSPJ) - Inativa

vigorou até a declaração relativa ao ano-calendário de 2015, conforme disposto

na IN RFB nº 1605/2015, a qual deveria ter sido entregue no período de 2 de

janeiro a 31 de março de 2016. A partir de janeiro de 2016, com a extinção da

DSPJ - Inativa, as pessoas jurídicas inativas passaram a ser obrigadas apenas à

apresentação da Declaração de Débitos e Créditos Tributários Federais (DCTF),

conforme disposto no art. 3º da IN RFB nº 1599/2015.

Na DSPJ, a inatividade era declarada no exercício seguinte, ou seja, uma pessoa

jurídica que esteve inativa no ano-calendário de 2015 informou esta condição à

RFB na DSPJ - Inativa 2016. Na DCTF, a inatividade é declarada no mês de

janeiro de cada ano-calendário, ou seja, as pessoas jurídicas que estiverem

inativas no mês de janeiro devem apresentar a DCTF relativa a este mês,

informando esta condição, e ficam desobrigadas de apresentar a DCTF a partir de

fevereiro. As pessoas jurídicas inativas devem apresentar a Declaração de

Débitos e Créditos Tributários Federais (DCTF) apenas nas hipóteses previstas

no inciso III do § 2 º do artigo 3º da Instrução Normativa nº 1.599/2015.

Excepcionalmente para o ano-calendário de 2016, as pessoas jurídicas inativas

deveriam apresentar a DCTF relativa ao mês de janeiro até 21 de julho de 2016,

ainda que tivessem apresentado a DSPJ - Inativa 2016, conforme disposto no art.

10-A da IN RFB nº 1599/2015.

Uma vez que o PGD DCTF está sendo alterado para simplificar o preenchimento da

declaração pelas pessoas jurídicas inativas, incluindo a dispensa da exigência

de certificado digital, a transmissão de DCTF sem débitos referente aos

períodos de apuração a partir de janeiro de 2017, na versão atual do programa

(DCTF Mensal 3.3), está suspensa. O prazo para a apresentação da DCTF relativa

ao mês de janeiro de 2017 é até o décimo quinto dia útil do mês de março de 2017,

porém, para evitar transtornos, será concedido, em breve, novo prazo para as

pessoas jurídicas inativas.

Fonte: DELEGACIA DA RECEITA FEDERAL DO BRASIL EM

PORTO ALEGRE

-

DCTFs retificadoras

Publicado em

16/02/2017

às

13:00

A Delegacia da

Receita Federal do Brasil em Porto Alegre alerta, atendendo a pedido do Setor

de Arrecadação e Cobrança, que os contribuintes que necessitarem corrigir

valores declarados em DCTF deverão encaminhar as novas declarações já constando

os valores recalculados.

Observa-se que alguns contribuintes têm encaminhado

DCTFs retificadoras "zeradas" para em seguida, tendo os valores recalculados em

mãos, encaminhar nova retificadora com os valores corretos.

Este procedimento poderá trazer embaraços às

empresas uma vez que poderá acarretar na retenção das declarações em malha

fiscal exigindo análise por parte das equipes de auditoria para liberação das

mesmas e consequentemente atraso no carregamento das informações nos sistemas

da instituição.

Fonte: DELEGACIA DA RECEITA FEDERAL DO BRASIL EM PORTO ALEGRE

-

Versão 3.3 do PGD DCTF Mensal está disponível para download

Publicado em

19/02/2016

às

13:00

Prazo para

entrega da DCTF referente à competência de dezembro/2015 encerra-se em 23 de

fevereiro

Foi publicado o

Ato Declaratório Executivo Codac nº 5, que disponibiliza a versão 3.3 do

Programa Gerador da Declaração (PGD) de Débitos e Créditos Tributários Federais

(DCTF) Mensal. Esta versão do programa destina-se ao preenchimento de DCTF,

original ou retificadora, inclusive em situação de extinção, incorporação,

fusão e cisão total ou parcial, relativa a fatos geradores que ocorrerem a

partir de 1º de agosto de 2014.

O PGD DCTF Mensal v. 3.3 foi desenvolvido para

atender a todas as inovações contidas na Instrução Normativa RFB nº 1.599, de

11 de dezembro de 2015, como a exigência da declaração para as empresas

optantes pelo Simples Nacional que estão sujeitas ao pagamento da Contribuição

Previdenciária sobre a Receita Bruta (CPRB).

Esta nova versão do PGD já deve ser utilizada para

a elaboração da DCTF referente ao período de apuração de dezembro/2015, cujo

prazo de entrega vence em 23/2/2016.

Fonte: Receita Federal do Brasil

-

Nova versão do PGD DCTF Mensal

Publicado em

25/01/2016

às

11:00

Nova versão do PGD DCTF Mensal deverá ser

utilizada para o preenchimento da DCTF a partir da competência dezembro de 2015

Com a

edição da Instrução Normativa RFB nº 1.599, de 2015, que tornou obrigatória a

entrega da DCTF pelas empresas de construção civil do Simples Nacional que

optaram pela desoneração da folha de pagamento, tornou-se necessária a

divulgação de nova versão do PGD DCTF Mensal, que deverá ser utilizada para o

preenchimento da DCTF a partir da competência dezembro de 2015.

Portanto,

a partir de 1º de janeiro de 2016, a versão 3.2 do programa, disponível no

sítio da RFB na internet, somente poderá ser utilizada para o preenchimento das

DCTF referentes às competências até novembro de 2015. A divulgação da nova

versão do programa está prevista para ocorrer no início do mês de fevereiro de

2016.

Fonte: Receita Federal

do Brasil

-

DECLARAÇÃO DE DÉBITOS E CRÉDITOS TRIBUTÁRIOS FEDERAIS (DCTF)

Publicado em

16/12/2015

às

17:30

Nova Regulamentação

Foi publicada no Diário Oficial da União de 14.12.2015, a Instrução

Normativa RFB n° 1.599/2015, apresentando as regras para apresentação da DCTF a

partir desta data.

Dentre as regras, passam a ser obrigadas à entrega da DCTF as seguintes

pessoas:

a) entidades de fiscalização do exercício profissional (conselhos

federais e regionais), inclusive a Ordem dos Advogados do Brasil (OAB);

b) fundos especiais criados no âmbito de quaisquer dos Poderes da União,

dos Estados, do Distrito Federal e dos Municípios, bem como dos Ministérios

Públicos e dos Tribunais de Contas, quando dotados de personalidade jurídica

sob a forma de autarquia;

c) Sociedades em Conta de Participação (SCP), inscritas no Cadastro

Nacional da Pessoa Jurídica (CNPJ) na condição de estabelecimento matriz; e

d) ME e as EPP enquadradas no Simples Nacional que estejam sujeitas ao

pagamento da Contribuição Previdenciária sobre a Receita Bruta (CPRB), nos termos

dos artigos 7° e 8° da Lei n° 12.546/2011, para informar as referidas

contribuições.

A ME e a EPP, enquadradas no Simples Nacional, que tiverem que

transmitir a DCTF devem assiná-la digitalmente, não se aplicando a dispensa

prevista no

artigo 1°

da

IN RFB n° 969/2009

, inclusive nos casos de extinção, incorporação, fusão e cisão total ou

parcial.

Esta instrução normativa é a reedição da Instrução Normativa RFB n°

1.110/2010 que fica revogada.

Fonte: Redação Econet Editora.

-

Receita disponibiliza nova versão do PGD DCTF Mensal

Publicado em

20/02/2015

às

15:00

As declarações elaboradas na

versão anterior do PGD DCTF Mensal poderão ser recuperadas

A Receita Federal

publicou o Ato Declaratório Executivo Codac nº 4, de 5 de fevereiro de 2015,

que aprova a versão 3.2 do Programa Gerador da Declaração (PGD) de Débitos e

Créditos Tributários Federais (DCTF) Mensal, que será utilizada para o

preenchimento da DCTF relativa aos tributos cujos fatos geradores tenham

ocorrido a partir de agosto de 2014.

Esta versão do PGD DCTF Mensal apresenta as

seguintes alterações:

a) habilitação da caixa de combinação "Opções referentes à Lei 12.973/2014

para o ano-calendário de 2014" também no mês de dezembro de 2014, para

atendimento das disposições contidas na Instrução Normativa RFB nº 1.499, de 15

de outubro de 2014;

b) limitação do número do processo judicial a 20 dígitos, conforme determina a

Resolução do Conselho Nacional de Justiça nº 65, de 16 de dezembro de 2008;

c) limitação do número do processo administrativo a 17 dígitos, conforme

determina a Portaria Normativa do Ministério do Planejamento, Orçamento e

Gestão nº 171, de 28 de dezembro de 1999; e

d) possibilidade de alteração na ordem de apresentação das declarações nas

funções "Abrir", "Excluir", "Gravar Declaração para Entrega à RFB", "Transmitir

via Internet" e "Imprimir" do menu "Declaração", e "Gravar Cópia de Segurança"

e "Restaurar Cópia de Segurança" do menu "Ferramentas". Para restaurar a ordem

inicial de apresentação das declarações, basta clicar no cabeçalho da coluna

"CNPJ".

As declarações elaboradas na versão 3.1 do PGD DCTF

Mensal poderão ser recuperadas mediante a utilização da função

"Importar" do menu "Declaração", desde que não tenham sido

informados números de processos judiciais com tamanho diferente de 20 dígitos

e/ou números de processos administrativos com tamanho diferente de 17 dígitos.

Fonte:

Receita Federal do Brasil.

-

DCTF mensal - nova versão 3.2

Publicado em

12/02/2015

às

16:00

A Receita Federal

liberou a versão 3.2 da DCTF mensal.

Nesta versão está

disponível a caixa de combinação

"Opções referentes à Lei 12.973/2014 para o ano-calendário de 2014.

A adoção das regras da

Lei nº 12.973/2014 pode, por opção, ser aplicada em 2014 e, obrigatoriamente, a

partir de 2015. Ou seja, até o dia 24/02 as empresas deverão decidir sobre a

antecipação da Lei 12.973/14.

Fonte: IOB.

-

DCTF: Nova versão a partir de DEZ/2014

Publicado em

05/02/2015

às

15:00

O

preenchimento das DCTF referentes aos fatos geradores a partir de 12/2014

deverá ser efetuado mediante utilização da versão 3.2 do PGD DCTF Mensal, que

deverá ser disponibilizada na semana de 09 a 13 de fevereiro de 2015.

Fonte: DELEGACIA DA RECEITA FEDERAL DO BRASIL EM PORTO ALEGRE

-

Receita Federal prorroga a DCTF de agosto/2014 e altera prazo para opção da extinção do RTT

Publicado em

16/10/2014

às

15:00

A Receita Federal,

através da Instrução Normativa 1499/2014, publicada no Diário Oficial, 16-10-2014,

mediante alteração das Instruções Normativas RFB 1.110/2010 e 1.469/2014,

prorroga, para 7-11-2014, o prazo para apresentação da DCTF relativa ao mês de

agosto de 2014 e estabelece que a opção pela aplicação antecipada das regras

prevista nos artigos 1º, 2º e 4º a 70 ou das regras previstas nos artigos 76 a

92 da Lei 12.973 deve ser manifestada na DCTF referente aos fatos geradores

ocorridos no mês de dezembro de 2014. Esses dispositivos referem-se à adaptação

da legislação tributária em decorrência da extinção do RTT e às normas de

tributação dos lucros auferidos no exterior através de empresa controlada ou

coligada.

As pessoas jurídicas que já efetuaram a comunicação da opção na DCTF relativa

ao mês de agosto de 2014 poderão alterar sua opção, se assim desejarem, na DCTF

relativa ao mês de dezembro de 2014.

Fonte: COAD

-

Empresas que querem optar pela lei nº 12.973/2014 devem entregar DCTF

Publicado em

10/10/2014

às

15:00

Receita Federal do

Brasil - RFB publicou no Diário Oficial da União a Instrução Normativa nº

1.496/2014 alterando algumas regras para a entrega da Declaração de Débitos e

Créditos Tributários Federais - DCTF. Além disso, o documento aprovou o

programa gerador e dá as instruções para preenchimento da DCTF na versão

"DCTF Mensal 1.8".

De acordo com o consultor tributário da IOB /

Sage, Antonio Teixeira, a nova norma estipula que não estão dispensadas da

entrega da DCTF as empresas excluídas do Simples Nacional, quando as

declarações forem relacionadas a fatos geradores ocorridos a partir da data em

que a exclusão produzir efeitos.

"Além disso, devem entregar o documento todas as

empresas inativas, a partir do período em que praticarem qualquer atividade

operacional, não operacional, financeira ou patrimonial, desde que tenham

débitos a declarar; e as empresas que optarem pelas regras previstas nos arts.

1º, 2º e 4º a 70 bem como nos arts. 76 a 92 da Lei nº 12.973/2014, com efeitos

desde 1º de janeiro de 2014", informa o especialista.

Teixeira lembra que a Lei nº 12.973/2014 teve como

objetivo adequar a legislação tributária com a societária. A legislação, com

aproximadamente 100 artigos e 60 páginas, revogou o Regime Tributário de

Transição - RTT, o qual neutralizava os efeitos da mudança no critério de

escrituração contábil promovidas pelas Leis nº 11.638/2007 e 11.941/2009, e

dispõe sobre novas regras de apuração dos seguintes tributos: Programa de

Integração Social - PIS; Contribuição para Financiamento da Seguridade Social -

Cofins; Imposto de Renda da Pessoa Jurídica - IRPJ; e Contribuição Social sobre

o Lucro Líquido - CSLL.

DCTF

A transmissão da DCTF deve ser feita mensalmente

mediante o uso de certificado digital válido, que não tenha sido revogado e que

ainda esteja dentro de seu prazo de validade. Para o envio da declaração, o

contribuinte pode optar pela utilização do certificado emitido em nome da

empresa, do responsável pela pessoa jurídica ou de procurador habilitado no

Cadastro de Procurações da RFB, o qual está disponível no site www.receita.fazenda.gov.br.

O consultor tributário da IOB / Sage comenta ainda

que a multa por falta de entrega ou envio fora do prazo da DCTF é de 2%, ao mês

calendário ou fração, incidente sobre o montante dos impostos e contribuições

informados, limitada a 20%, reduzida à metade se a Declaração for apresentada

antes de qualquer procedimento de ofício. "A multa mínima a ser aplicada será

de R$ 500,00, ou, R$ 200,00, no caso de empresa inativa".

Nota M&M: A

M&M, em parceria com a Safeweb, oferece Certificado Digital em sua sede, na

Zona Norte de Porto Alegre e em Gravataí/RS. Saiba mais

aqui

.

Fonte: Maxpress Net/

TAX ACCOUNTING.

-

Programa da DCTF referente ao mês de agosto de 2014 está disponível

Publicado em

26/09/2014

às

15:00

A versão 3.1 do Programa Gerador de Declaração (PGD) DCTF Mensal,

aprovada pelo ADE Codac nº 30, de 19 de setembro de 2014, encontra-se

disponível para download.

Esta versão deverá ser utilizada para o

preenchimento da Declaração de Débitos e Créditos Tributários Federais (DCTF)

referente aos fatos geradores ocorridos a partir do mês de agosto de 2014.

A versão 2.5 do Programa Gerador de Declaração

(PGD) DCTF Mensal continuará a ser utilizada para o preenchimento da DCTF

referente aos fatos geradores ocorridos a partir de janeiro de 2006 até julho

de 2014.

Fonte: Receita

Federal do Brasil.

-

DCTF referente ao mês de agosto de 2014

Publicado em

29/08/2014

às

15:00

Conforme o disposto no art. 2º da Instrução Normativa nº 1.484, de 31 de

julho de 2014, as opções de que trata o caput do art. 2º da Instrução Normativa

nº 1.469, de 28 de maio de 2014, deverão ser manifestadas na Declaração de

Débitos e Créditos Tributários Federais (DCTF) referente aos fatos geradores

ocorridos no mês de agosto de 2014.

Desta forma, encontra-se em fase de construção,

devendo ser implementada na 2ª quinzena de setembro de 2014, nova versão do

Programa Gerador de Declaração (PGD) DCTF Mensal que substituirá a versão 3.0.

Esta nova versão possibilitará aos declarantes a manifestação das opções.

A versão 2.5 do PGD DCTF Mensal continuará a ser

utilizada para o preenchimento das DCTF referentes ao meses a partir de janeiro

de 2006 até julho de 2014, mesmo após a implementação da nova versão.

Fonte: Receita

Federal do Brasil.

-

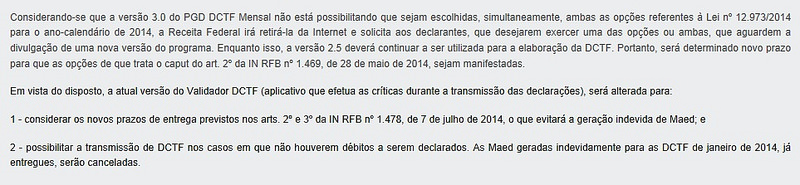

Alterado prazo de opção dos efeitos da Lei 12.973 e outras normas da DCTF

Publicado em

03/08/2014

às

14:00

A Receita Federal,

por meio da Instrução Normativa 1484/2014, publicada no Diário Oficial de 01/08/2014,

altera as Instruções Normativas RFB 1.110/2010, 1.469/2014 e 1.478/2014, e estabelece

que as opções pelos efeitos da Lei 12.973/2014 deverão ser manifestadas na DCTF

referente aos fatos geradores ocorridos no mês de agosto de 2014, que deverá

ser entregue até o dia 21 de outubro de 2014.

A opção pelos efeitos da Lei 12.973 também será manifestada na DCTF de

agosto/2014 pelas pessoas jurídicas que iniciaram suas atividades ou surgiram

em decorrência de fusão ou cisão nos meses de janeiro a julho/2014. Nos demais

casos a opção deverá ser feita na DCTF do 1º mês de atividade.

A IN 1.484 também efetuou as seguintes alterações:

- as pessoas jurídicas e os consórcios que não tenham débitos a declarar a

partir dos meses de janeiro, fevereiro, março ou abril de 2014, deverão

apresentar a DCTF relativa ao 1º mês em que não tiveram débitos a declarar até

o dia 8 de agosto de 2014;

- as pessoas jurídicas inativas ficam dispensadas de apresentar a DCTF enquanto

se mantiverem nessa condição. A regra anterior previa a dispensa no caso de

inatividade durante todo o ano-calendário ou durante todo o período

compreendido entre a data de início de atividades e 31 de dezembro do

ano-calendário a que se referia a DCTF;

- foi extinta a multa de R$ 200,00 por atraso ou falta de entrega da DCTF

aplicável às pessoas jurídicas inativas, tendo em vista que, enquanto estiverem

nesta condição, ficam dispensadas da apresentação desta Declaração. Para as

demais pessoas jurídicas permanece sendo aplicada a multa mínima de R$ 500,00.

Fonte: COAD

-

Receita Federal libera transmissão das DCTF

Publicado em

23/07/2014

às

15:00

A Receita Federal do

Brasil (RFB) informa que a transmissão das DCTF para apuração de maio de 2014

em diante, bem como o DCTF sem débitos, foi liberada na manhã da segunda-feira,

21/07/2014.

O processo é

composto de duas etapas: o preenchimento da declaração, utilizando-se a versão

2.5 do PGD DCTF, seguido da transmissão da declaração. A RFB informou que o

problema que se encontrava na segunda fase, referente à transmissão já foi

solucionada e o processo pode ser feito normalmente.

O prazo para remessa

vai até o próximo dia 8 de agosto de 2014. A RFB informou ainda que está

providenciando a correção da agenda tributária disponível no site

oficial.

Fonte: Fenancon

-

DCTF referente ao mês de maio de 2014

Publicado em

17/07/2014

às

13:00

Fonte:

Receita Federal do Brasil/Fenacon

-

DCTF - Aprovada Nova Versão do Programa Gerador

Publicado em

15/07/2014

às

14:00

Através do ADE Codac 21/2014 a Receita Federal

aprovou a versão 3.0 do Programa Gerador da Declaração (PGD) de Débitos e

Créditos Tributários Federais (DCTF) Mensal.

O novo

Programa Gerador destina-se ao preenchimento da DCTF Mensal, original ou

retificadora, inclusive em situação de extinção, incorporação, fusão e

cisão total ou parcial, relativas aos fatos geradores que ocorrerem a

partir de 1º de maio de 2014.

Dentre

as novidades do novo programa:

I -

inclusão da caixa de combinação "Opções referentes à Lei nº 12.973/2014

para o ano-calendário de 2014", mediante a qual será feita a opção, na DCTF

referente ao mês de maio de 2014, pela aplicação das disposições contidas nos

arts. 1º, 2º e 4º a 70 ou pelas disposições contidas nos arts. 76 a

92 da Lei nº 12.973, de 13 de maio de 2014, ou pela não opção;

II -

exclusão das Fichas "Compensação de Pagamento Indevido ou a Maior" e "Outras

Compensações" e inclusão da Ficha "Compensações", na qual serão fornecidas as

informações atinentes às compensações relativas a tributos administrados pela

Secretaria da Receita Federal do Brasil (RFB) e declarados na DCTF

independentemente do tipo de crédito utilizado;

III -

adequação da DCTF à nova sistemática de entrega pelas Pessoas Jurídicas que não

tenham débitos a declarar, em vigor a partir de 1º de janeiro de 2014;

IV -

inclusão de campo para coleta do número do Cadastro Nacional da Pessoa Jurídica

(CNPJ) da Sociedade em Conta de Participação (SCP) nas Fichas do Imposto de

Renda da Pessoa Jurídica (IRPJ), Contribuição Social Sobre o Lucro Líquido

(CSLL), Programa de Integração Social e Programa de Formação do Patrimônio do

Servidor Público (PIS/Pasep), Contribuição para o Financiamento da Seguridade

Social (Cofins) e Contribuições Previdenciárias; e

V -

atualização da Tabela de Códigos de Receita.

Fonte: Guia Tributário

-

Alterado o prazo de apresentação da DCTF de maio/2014

Publicado em

09/07/2014

às

14:00

Foi alterado o prazo

de apresentação da DCTF relativa ao mês de maio/2014, que inicialmente era para

21/07/2014, e agora passo para 08/08/2014.

Destaca-se que nesta

DCTF deve ser realizada, ou não, a opção pela aplicação da retroatividade dos

efeitos da Lei 12.973/2014.

. Acesse aqui o texto completo da Instrução

Normativa RFB nº 1478/2014, que prorroga o prazo de apresentação da DCTF.

. Acesse

aqui

o texto completo da Lei 12.973/2014;

. Acesse

aqui

mais matérias sobre a Lei 12.973/2014.

-

Novas regras tributárias deverão ser manifestadas na DCTF de maio/2014

Publicado em

29/05/2014

às

16:00

Foi

publicada hoje, Instrução Normativa da Receita Federal do Brasil com os

procedimentos para adoção da Lei 12.973/14 (conversão da MP 627/14)

Com a publicação da

IN RFB 1.469/2014, a opção pela aplicação das novas regras tributárias

previstas na Lei nº 12.973 de 13 de maio de 2014, para o ano de 2014, deverão

ser manifestadas na Declaração de Débitos e Créditos Tributários Federais

(DCTF) referente aos fatos geradores ocorridos no mês de maio de 2014.

A seguir o texto

completo da nova Instrução Normativa

Instrução Normativa

RFB nº 1.469, de 28 de maio de 2014 DOU de 29.5.2014 Disciplina a aplicação das

disposições referentes à opção pelos efeitos em 2014, previstas na Lei nº

12.973, de 13 de maio de 2014.

O SECRETÁRIO DA

RECEITA FEDERAL DO BRASIL, no uso da atribuição que lhe conferem os incisos III

e XXVI do art. 280 do Regimento Interno da Secretaria da Receita Federal do

Brasil, aprovado pela Portaria MF nº 203, de 14 de maio de 2012, e tendo em

vista o disposto na Lei nº 12.973, de 13 de maio de 2014, resolve:

Art. 1º Esta

Instrução Normativa disciplina a aplicação das disposições previstas na Lei nº

12.973, de 13 de maio de 2014, que altera a legislação tributária federal

relativa ao Imposto sobre a Renda das Pessoas Jurídicas (IRPJ), à Contribuição

Social sobre o Lucro Líquido (CSLL), à Contribuição para o PIS/PASEP e à

Contribuição para o Financiamento da Seguridade Social (Cofins), e revoga o

Regime Tributário de Transição (RTT), instituído pela Lei nº 11.941, de 27 de

maio de 2009, relativa à opção pelos efeitos da aplicação das novas regras

tributárias em 2014.

Art. 2º A pessoa

jurídica poderá optar pela aplicação para o ano-calendário de 2014 das

disposições contidas:

I - nos arts. 1º e

2º e 4º a 70 da Lei nº 12.973, de 2014; e

II - nos arts. 76 a

92 da Lei nº 12.973, de 2014.

§ 1º As opções de

que trata o caput são independentes e deverão ser manifestadas na Declaração de

Débitos e Créditos Tributários Federais (DCTF) referente aos fatos geradores

ocorridos no mês de maio de 2014.

§ 2º No caso de

início de atividade ou de surgimento de nova pessoa jurídica em razão de fusão

ou cisão, no ano-calendário de 2014, as opções de que trata o caput deverão ser

manifestadas na DCTF referente aos fatos geradores ocorridos no 1º (primeiro)

mês de atividade.

§ 3º O disposto no §

2º não se aplica na hipótese de o 1º (primeiro) mês de início de atividade ou

de surgimento de nova pessoa jurídica em razão de fusão ou cisão ocorrer no

período de janeiro a abril de 2014, devendo, nesse caso, as opções serem

exercidas na DCTF referente aos fatos geradores ocorridos no mês de maio de

2014.

§ 4º As opções serão

irretratáveis e acarretarão a observância, a partir de 1º de janeiro de 2014,

de todas as alterações trazidas:

I - pelos arts. 1º e

2º e 4º a 70 e dos efeitos produzidos pelas disposições previstas nos incisos I

a VI, VIII e X do caput do art. 117 da Lei nº 12.973, de 2014, no caso da opção

prevista no inciso I do caput do art. 1º; e

II - pelos arts. 76

a 92 e dos efeitos produzidos pelas disposições previstas nos incisos I a VII e

IX do caput do art. 117 da Lei nº 12.973, de 2014, no caso da opção prevista no

inciso II do caput do art. 1º.

§ 5º O exercício ou

cancelamento da opção de que trata este artigo não produzirá efeito quando a

entrega da DCTF ocorrer fora do prazo.

Art. 3º Esta

Instrução Normativa entra em vigor na data de sua publicação no Diário Oficial

da União.

CARLOS ALBERTO FREITAS

BARRETO

Acesse outras matérias

sobre o tema aqui.

Fonte:

IOB.

-

Receita Federal prorroga o prazo de entrega da DCTF do mês de setembro

Publicado em

25/11/2011

às

11:00

O prazo de entrega da Declaração de Débitos e Créditos Tributários Federais (DCTF) de setembro de 2011 será prorrogado para o dia 30/11, em virtude de problemas operacionais ocorridos no Serpro às 17h30 de 23/11/2011, que geraram instabilidades no site da Receita Federal e nos sistemas de transmissão eletrônica de declarações.

As multas por atraso na entrega da declaração, emitidas antes da prorrogação, serão canceladas automaticamente pela Receita Federal.

Fonte: Assessoria de Comunicação Social - Ascom/RFB.

-

Representantes Comerciais estão dispensados da DCTF.

Publicado em

27/07/2011

às

11:00

Foi publicado no Diário Oficial da União, da última terça-feira (26), a Instrução Normativa RFB nº 1.177/2011, que alterou a Instrução Normativa RFB nº 1.110/2010, que dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF).

Dentre outras alterações ficam dispensados da entrega da DCTF:

- Os representantes comerciais, corretores, leiloeiros, despachantes e demais pessoas físicas que exerçam exclusivamente a representação comercial autônoma sem relação de emprego, e que desempenhem, em caráter não eventual por conta de uma ou mais pessoas;

- Os órgãos públicos da administração direta da União;

- As autarquias e as fundações públicas federais instituídas e mantidas pela administração pública federal, em relação aos fatos geradores que ocorrerem até dezembro de 2011.

Os órgãos públicos da administração direta da União deverão prestar as informações referentes aos tributos relativas a fatos geradores que ocorrerem a partir de 1º de janeiro de 2012, nos mesmos prazos previstos para a entrega da DCTF, por meio de modelo específico a ser disponibilizado pela RFB.

A retificação de valores informados na DCTF, que resulte em alteração do montante do débito já enviado à PGFN para inscrição em DAU ou de débito que tenha sido objeto de exame em procedimento de fiscalização, somente poderá ser efetuada pela RFB nos casos em que houver prova inequívoca da ocorrência de erro de fato no preenchimento da declaração e enquanto não extinto o crédito tributário.

Fonte: Fenacon

Leia a íntegra da IN nº 1.177/2011

-

Intimação eletrônica vai agilizar a cobrança de débitos declarados na DCTF

Publicado em

18/03/2011

às

15:30

Montante exigido está calculado em R$ 6 bilhões

A Receita Federal começou intimar, esta semana , cerca de 440 mil empresas que possuem saldos devedores declarados na Declaração de Débitos e Créditos Tributários Federais (DCTF), perfazendo um montante exigido de R$ 6 bilhões.