-

NFS-e - O que é?

Publicado em

10/05/2018

às

16:00

·

O Projeto Nota Fiscal de Serviços Eletrônica

(NFS-e) está sendo desenvolvido de forma integrada, pela Receita Federal do

Brasil (RFB) e Associação Brasileira das Secretarias de Finanças das Capitais

(Abrasf), atendendo o Protocolo de Cooperação ENAT nº 02, de 7 de dezembro de

2007, que atribuiu a coordenação e a responsabilidade pelo desenvolvimento e

implantação do Projeto da NFS-e.

·

A Nota Fiscal de Serviços Eletrônica (NFS-e) é um

documento de existência digital, gerado e armazenado eletronicamente em

Ambiente Nacional pela RFB, pela prefeitura ou por outra entidade conveniada,

para documentar as operações de prestação de serviços.

·

Esse projeto visa o benefício das administrações

tributárias padronizando e melhorando a qualidade das informações,

racionalizando os custos e gerando maior eficácia, bem como o aumento da

competitividade das empresas brasileiras pela racionalização das obrigações

acessórias (redução do custo-Brasil), em especial a dispensa da emissão e

guarda de documentos em papel.

A geração da Nota Fiscal de Serviços Eletrônica -

NFS-e é feita, automaticamente, por meio de serviços informatizados,

disponibilizados aos contribuintes. Para que sua geração seja efetuada, dados

que a compõem serão informados, analisados, processados, validados e, se

corretos, gerarão o documento. A responsabilidade pelo cumprimento da obrigação

acessória de emissão da NFS-e e pelo correto fornecimento dos dados à

secretaria, para a geração da mesma, é do contribuinte.

Recibo provisório de serviços (RPS)

A NFS-e será gerada através dos serviços

informatizados disponibilizados pela respectiva secretaria municipal de

finanças.

No intuito de prover uma solução de contingência

para o contribuinte, foi criado o Recibo Provisório de Serviços (RPS), que é um

documento de posse e responsabilidade do contribuinte, que deverá ser gerado

manualmente ou por alguma aplicação local, possuindo uma numeração seqüencial

crescente e devendo ser convertido em NFS-e no prazo estipulado pela legislação

tributária municipal.

Este documento atende, também, àqueles

contribuintes que, porventura, não dispõem de infra-estrutura de conectividade

com a secretaria em tempo integral, podendo gerar os documentos e enviá-los, em

lote, para processamento e geração das respectivas NFS-e.

Para que os RPS possam fazer parte de um lote a ser

enviado para geração das NFS-e correspondentes, é necessário que o contribuinte

possua uma aplicação instalada em seus computadores, seja ela fornecida pela

secretaria ou desenvolvida particularmente, seguindo as especificações

disponibilizadas por essa.

O envio de RPS à secretaria para geração da NFS-e é

feito em lotes, ou seja, vários RPS agrupados para gerar uma NFS-e para cada um

deles.

Este serviço de Recepção de Lote de RPS é definido

como Assíncrono. (Um processo é assíncrono quando ocorre uma chamada ao mesmo,

com envio de determinadas informações - lote de RPS nesse caso - e seu

retorno é dado em outro momento.)

Como comprovante de envio de lote de RPS, o contribuinte receberá um número de

protocolo de recebimento. O lote recebido pela secretaria será colocado em uma

fila de processamento, e será executado em momento oportuno. Depois de

processado, gerará um resultado que estará disponível ao contribuinte. Esse

resultado poderá ser as NFS-e correspondentes ou a lista de erros encontrados

no lote.

A numeração dos lotes de RPS é de responsabilidade do contribuinte, devendo ser

única e distinta para cada lote.

Um RPS pode ser enviado com o status de cancelado

gerando uma NFS-e cancelada. Um RPS já convertido em NFS-e não pode ser

reenviado. Havendo necessidade de cancelamento do documento, deve ser cancelada

a respectiva NFS-e.

Geração de NFS-e

A NFS-e contém campos que reproduzem as informações

enviadas pelo contribuinte e outros que são de responsabilidade do Fisco. Uma

vez gerada, a NFS-e não pode mais ser alterada, admitindo-se, unicamente por

iniciativa do contribuinte, ser cancelada ou substituída, hipótese esta em que

deverá ser mantido o vínculo entre a nota substituída e a nova.

A NFS-e deve conter a identificação dos serviços em

conformidade com os itens da Lista de Serviços, anexa à Lei Complementar n°116,

de 2003, acrescida daqueles que foram vetados e de um item "9999"

para "outros serviços".

É possível descrever vários serviços numa mesma

NFS-e, desde que relacionados a um único item da Lista, de mesma alíquota e

para o mesmo tomador de serviço. Quando a legislação do município assim exigir,

no caso da atividade de construção civil, as NFS-e deverão ser emitidas por

obra.

A identificação do prestador de serviços será feita

pelo CNPJ, que pode ser conjugado com a Inscrição Municipal, não sendo esta de

uso obrigatório.

A informação do CNPJ do tomador do serviço é

obrigatória para pessoa jurídica, exceto quando se tratar de tomador do

exterior.

A competência de uma NFS-e é o mês da ocorrência do

fato gerador. O sistema assumirá automaticamente o Mês/Ano da emissão do RPS ou

da NFS-e, o que for inferior, podendo ainda o contribuinte informar uma

competência anterior.

A base de cálculo da NFS-e é o Valor Total de

Serviços, subtraído do Valor de Deduções previstas em lei.

O Valor do ISS é definido de acordo com a Natureza da

Operação, a Opção pelo Simples Nacional, o Regime Especial de Tributação e o

ISS Retido, e será sempre calculado, exceto nos seguintes casos:

A Natureza da Operação for Tributação no Município;

Exigibilidade suspensa por decisão judicial ou Exigibilidade suspensa por

procedimento administrativo e o Regime Especial de Tributação for Microempresa

Municipal; Estimativa ou Sociedade de profissionais.

·

A Natureza da Operação for Tributação fora do

Município, nesse caso os campos Alíquota de Serviço e Valor do ISS ficarão

abertos para o prestador indicar os valores.

·

A Natureza da Operação for Imune ou Isenta, nesses

casos o ISS será calculado com alíquota zero.

·

O contribuinte for optante pelo Simples Nacional e

não tiver o ISS retido na fonte.

A alíquota do ISS é definida pela legislação

municipal. Quando a NFS-e é tributada fora do município em que está sendo

emitida, a alíquota será informada pelo contribuinte.

Fonte: Receita Federal

do Brasil

-

CEST será exigido a partir de outubro de 2016

Publicado em

03/08/2016

às

13:00

Vem aí a exigência do CEST, que promete uniformizar as

operações com mercadorias sujeitas ao regime de Substituição Tributária do

ICMS, mas exigir de todos os contribuintes a partir de 1º de outubro pode gerar

confusão

Vem aí a exigência

do CEST, que promete uniformizar as operações com mercadorias

sujeitas ao regime de Substituição Tributária do ICMS, mas exigir de todos os

contribuintes a partir de 1º de outubro de 2016 pode gerar confusão.

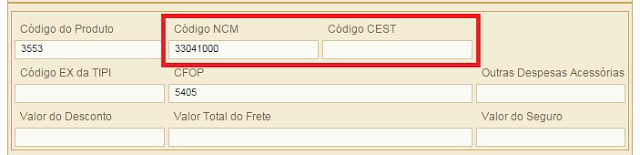

O Código

Especificador da Substituição Tributária - CEST instituído pelo

Convênio ICMS 92/2015 deverá ser informado no documento fiscal eletrônico a

partir de 1º de outubro de 2016, sob pena de rejeição.

Muitas dúvidas ainda

pairam sobre a utilização correta do CEST.

A correta utilização

do Código Especificador da Substituição Tributária (CEST) deve ser determinada

com base na natureza da mercadoria objeto da operação, a partir da descrição e

classificação na NCM apresentada nos Anexos do Convênio ICMS-92/2015, com

alterações do Convênio ICMS-146/2015.

De acordo com o § 1º

da cláusula terceira do Convênio ICMS-92/2015, nas operações com mercadorias ou

bens listados nos Anexos II a XXIX do referido Convênio, o contribuinte deverá

mencionar o respectivo CEST no documento fiscal que acobertar a operação, ainda

que a operação, mercadoria ou bem não estejam sujeitos aos regimes de

substituição tributária ou de antecipação do recolhimento do imposto, sendo

que tal exigência deverá ser observada a partir de 01/10/2016, por força do

Convênio ICMS-16/2016.

Comissão de frente:

Indústria e importador

Para evitar erros na

classificação correta de utilização do CEST, o governo deveria ter exigido

primeiro da indústria e do importador, e depois de pelo menos seis meses dos

demais, assim evitaria erros.

Muitos comerciantes

com estoque poderão utilizar indevidamente o CEST quando da

saída da mercadoria do estabelecimento. Isto porque o responsável por definir

este código é o fabricante do produto e o importador. Para evitar erros, o

governo deveria exigir o CEST nos documentos eletrônicos primeiro destes.

"A obrigatoriedade de

informar o CEST nos documentos deveria começar pelos primeiros da cadeia

comercial: o fabricante e o importador. Assim como ocorreu com a implantação da

NF-e".

Para evitar erros na

emissão do documento eletrônico é necessário correr contra o tempo para alterar

o cadastro de produtos e incluir o CEST nos parâmetros das operações fiscais

até 30 de setembro de 2016.

Confira alguns

exemplos (Convênio ICMS 92/2015):

ANEXO II

AUTOPEÇAS

|

ITEM

4.0

|

CEST

01.004.00

|

NCM

3923.30.00

|

DESCRIÇÃO

Reservatórios de óleo

|

|

|

|

|

|

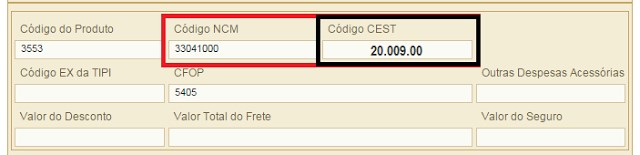

ANEXO XXI

PRODUTOS DE

PERFUMARIA E DE HIGIENE PESSOAL E COSMÉTICOS

|

ITEM

9.0

|

CEST

20.009.00

|

NCM

3304.10.00

|

DESCRIÇÃO

Produtos de maquiagem para os lábios

|

|

|

|

|

|

ANEXO XXIX

VENDA DE MERCADORIAS

PELO SISTEMA PORTA A PORTA

|

ITEM

33.0

|

CEST

28.033.00

|

NCM

3923.30.00

|

DESCRIÇÃO

Mamadeiras

|

|

|

|

|

|

A seguir exemplo do

campo CEST da NF-e.

Confira aqui a lista

completa do CEST.

Sobre este tema,

confira Ementa da Resposta à Consulta Tributária nº 11613/2016 emitida pela

SEFAZ-SP.

RESPOSTA À CONSULTA

TRIBUTÁRIA 11613/2016, de 27 de Junho de 2016.

Disponibilizado no

site da SEFAZ em 29/06/2016.

|

Ementa

ICMS - Aplicação do Convênio ICMS-92/2015 - CEST.

I. A utilização do Código Especificador da

Substituição Tributária (CEST) deve ser determinada com base na natureza da

mercadoria objeto da operação, a partir da descrição e classificação na NCM

apresentada nos Anexos do Convênio ICMS-92/2015, com alterações do Convênio

ICMS-146/2015.

II. A partir de 01/10/2016 (Convénio

ICMS-16/2016), nas operações com mercadorias ou bens listados nos Anexos II a

XXIX do referido Convênio, o contribuinte deverá mencionar o respectivo CEST

no documento fiscal que acobertar a operação, ainda que a operação,

mercadoria ou bem não estejam sujeitos aos regimes de substituição tributária

ou de antecipação do recolhimento do imposto.

|

Fonte: Siga

o Fisco/Jo Nascimento

-

Acabou a emissão gratuita de NF-e, e agora?

Publicado em

04/07/2016

às

18:00

A decisão passa a valer a partir de 01 janeiro de 2017, e os empresários

que emitem NF-e devem buscar se atualizar com uma ferramenta profissional,

dentro dos próximos sete meses

A Nota Fiscal

Eletrônica se tornou parte fundamental do processo de gerência empresarial e

fiscalização de impostos no Brasil. O que começou gradual e tinha ares de

inovação e diferencial, hoje é a realidade que permeia nossos processos

financeiros.

Na semana passada, o

Sefaz suspendeu a inscrição de mais de 5,8 mil empresas, só no Amazonas,

simplesmente pelo fato de elas não emitirem NF-e, alegando que as mesmas podem

estar escondendo esquemas de fraude.

Essas empresas

tiveram um ano e meio para se regularizar, mas não o fizeram. Justamente por

isso é tão importante alertar empresários e contadores sobre as novidades

envolvendo a emissão de notas fiscais.

A Sefaz informou, no

mês passado, que irá descontinuar a última versão dos seus emissores gratuitos

de NF-e. O aplicativo, em sua versão atual, não terá um sucessor, e conforme

forem surgindo alterações legais para emissão, o aplicativo já instalado se

tornara obsoleto, pois trabalhará com regras desatualizadas.

A decisão passa a

valer a partir de 01 janeiro de 2017, e os empresários que emitem NF-e devem

buscar se atualizar com uma ferramenta profissional, dentro dos próximos sete

meses. As vantagens são muitas. Enumerei as quatro mais importantes.

1. Atualizações

automáticas - não precisar se preocupar se suas emissões estão atualizadas com

as constantes mudanças de tributação faz toda a diferença na rotina do

empresário. O Governo Federal sofre alterações tributárias constantes, e as

regras que regem esses impostos muitas vezes mudam. É ilegal informar dados

errados a seus clientes e fornecedores. Além disso, a desatualização se torna

passível de sonegação, que é crime grave. Sistemas profissionais garantem o

serviço atualizado e em dia com as obrigações fiscais, resguardando sua

empresa.

2. Suporte

especializado - teve problema nas emissões? Não se preocupe, um serviço

profissional de suporte vai resolver tudo e sua empresa não vai perder dinheiro

no processo. Isso poupa tempo e garante o serviço, consequentemente a qualidade

que repercute para a sua própria empresa. No caso dos contadores, ainda há o

aumento da confiança do cliente em escritório de contabilidade.

3. Armazenamento

garantido - muitos empresários não sabem, mas toda nota emitida deve ser

armazenada por cinco anos, obrigatoriamente, correndo o risco de uma fiscalização

que te acuse de irregularidades fiscais. Softwares profissionais já vêm com

pacotes de armazenamento que garantem essa segurança, sem contar que isso poupa

investimentos próprios em armazenamento interno da empresa, o que te faria

gastar mais com infraestrutura.

4. Adaptação ao

sistema - tudo que é feito às pressas corre um risco maior de erro. Muitas das

empresas autuadas pelo Sefaz no Amazonas protelaram, e hoje estão sendo taxadas

de ilegais. Migrar o quanto antes te garantirá segurança na tomada de decisão,

e tempo de adaptação e implementação, principalmente no caso dos contadores que

possuem diversos clientes. Então, não nem pensar em deixar essa mudança para a

última hora.

O objetivo da NF-e é

gerar um melhor controle sobre o recolhimento de impostos, e inclusive de

defesa do consumidor, proporcionando um controle claro das transações

comerciais realizadas. A alteração vem baseada em um levantamento realizado

pela Sefaz, que aponta que o total de NF-es geradas por empresas que optaram

por emissores próprios somam 92,2%.

A partir de 01 de

janeiro não será mais possível fazer o download dos emissores. A própria Sefaz

recomenda que os usuários que já tenham o aplicativo instalado, façam a

migração para soluções próprias antes que a introdução de novas regras de

validação da NF-e impeçam o seu correto funcionamento. Vale a pena se preocupar

agora e evitar dores de cabeça mais tarde.

Fonte:

Administradores/Adão Lopes

-

NF-e - A partir de julho de 2016 novos campos serão validados pelo programa

Publicado em

27/06/2016

às

15:00

Serão rejeitados os arquivos da NF-e que

apresentarem inconsistências entre a alíquota aplicada à operação e o Código de

origem da mercadoria.

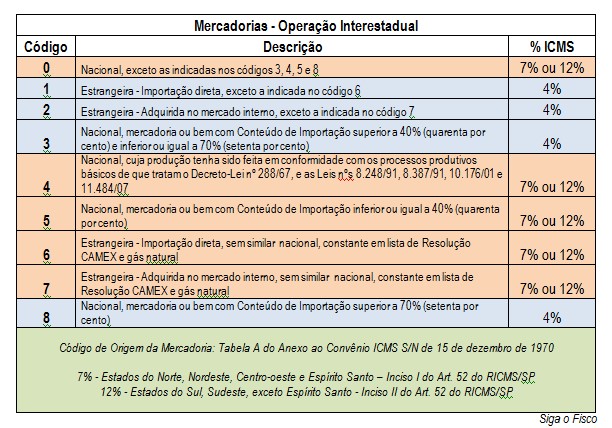

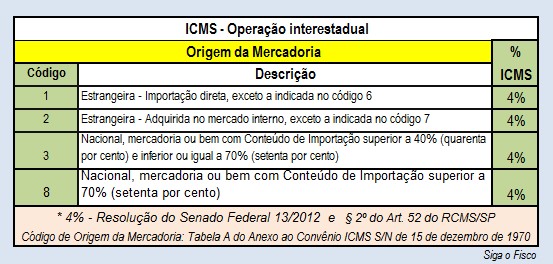

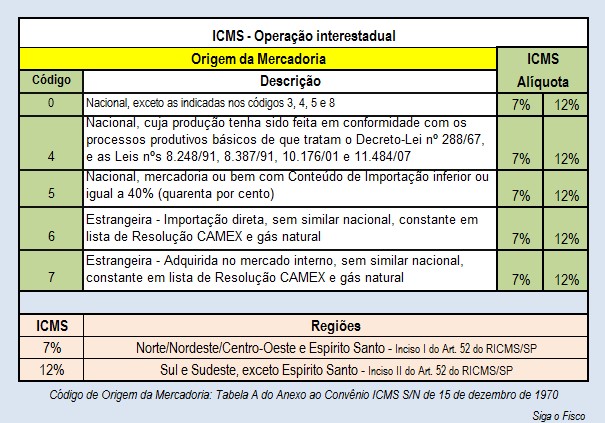

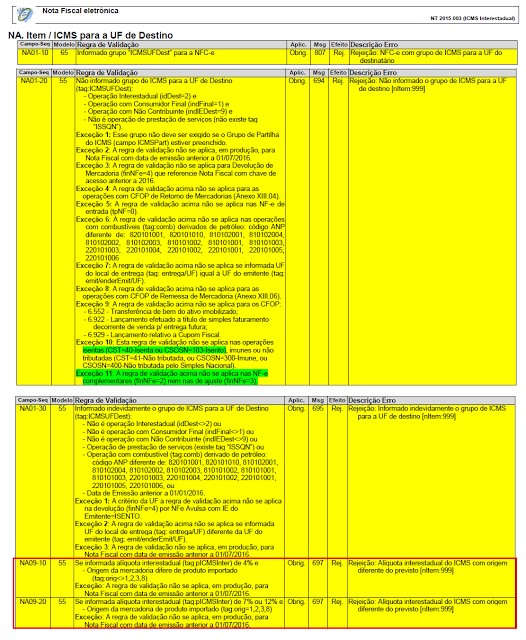

A partir de 1º

de julho de 2016 o programa da NF-e vai validar o campo do Código de

origem da mercadoria com o campo da alíquota aplicada à operação.

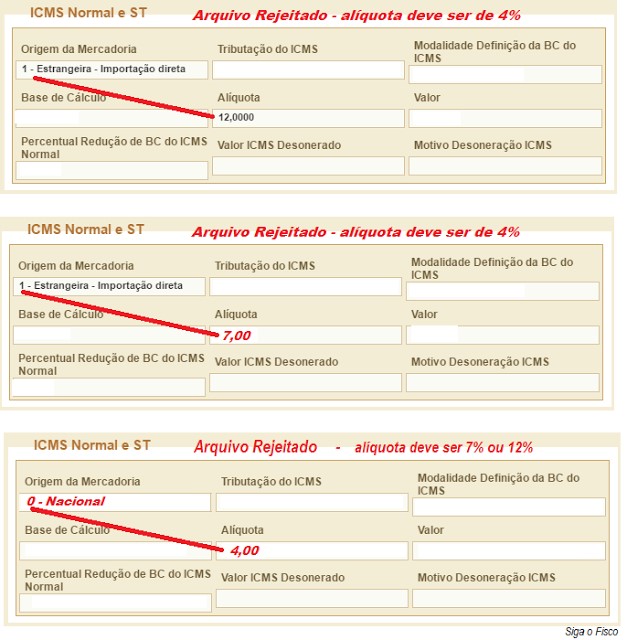

Serão

rejeitados os arquivos da NF-e que apresentarem inconsistências entre a

alíquota aplicada à operação e o Código de origem da mercadoria.

A seguir

alíquotas de ICMS aplicáveis às operações interestaduais e seus respectivos

Códigos de origem das mercadorias:

Operação

interestadual - Alíquota de 4%

Operação

interestadual - Alíquota de 7% e 12%

Com as novas

regras de validação, será rejeitado o arquivo da NF-e que tiver alíquota

interestadual de ICMS incompatível com o Código de origem da mercadoria.

Estas regras

de validação dos arquivos da NF-e constam da NT 2015.003 (Versão 1.80) e serão

aplicadas a partir de 1º de julho de 2016.

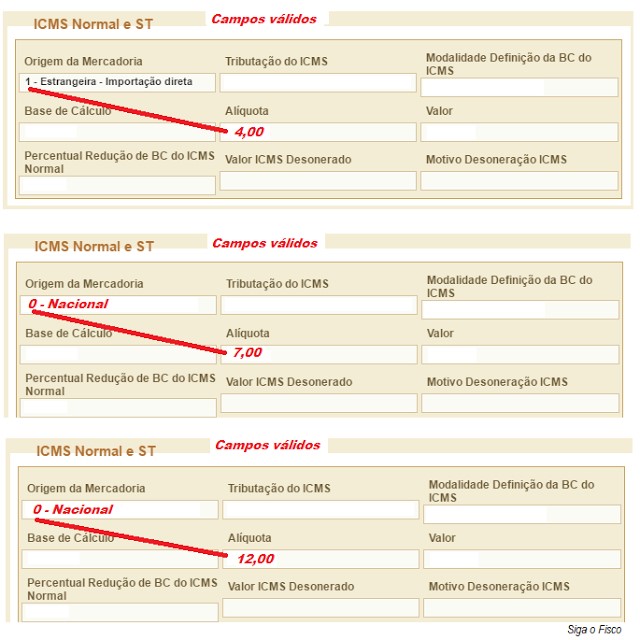

A seguir

exemplos de arquivos válidos e rejeitados.

Quando se

tratar de operação interestadual com mercadorias estrangeiras, a alíquota do

ICMS será de 4% e se a mercadoria for nacional será de 7% ou 12% (observadas às

exceções).

Para evitar

rejeição do arquivo da NF-e é necessário analisar e sanear possíveis

inconsistências existentes nos parâmetros até 30 de junho.

Fonte: Siga o Fisco

-

NFS-e - Nota Fiscal de Serviço Eletrônica

Publicado em

20/06/2016

às

11:00

O que é

·

O Projeto Nota Fiscal de Serviços Eletrônica

(NFS-e) está sendo desenvolvido de forma integrada, pela Receita Federal do

Brasil (RFB) e Associação Brasileira das Secretarias de Finanças das Capitais

(Abrasf), atendendo o Protocolo de Cooperação ENAT nº 02, de 7 de dezembro de

2007, que atribuiu a coordenação e a responsabilidade pelo desenvolvimento e

implantação do Projeto da NFS-e.

·

A Nota Fiscal de Serviços Eletrônica (NFS-e) é um

documento de existência digital, gerado e armazenado eletronicamente em

Ambiente Nacional pela RFB, pela prefeitura ou por outra entidade conveniada,

para documentar as operações de prestação de serviços.

·

Esse projeto visa o benefício das administrações

tributárias padronizando e melhorando a qualidade das informações,

racionalizando os custos e gerando maior eficácia, bem como o aumento da

competitividade das empresas brasileiras pela racionalização das obrigações

acessórias (redução do custo-Brasil), em especial a dispensa da emissão e

guarda de documentos em papel.

A geração da Nota Fiscal de Serviços Eletrônica -

NFS-e é feita, automaticamente, por meio de serviços informatizados,

disponibilizados aos contribuintes. Para que sua geração seja efetuada, dados

que a compõem serão informados, analisados, processados, validados e, se

corretos, gerarão o documento. A responsabilidade pelo cumprimento da obrigação

acessória de emissão da NFS-e e pelo correto fornecimento dos dados à

secretaria, para a geração da mesma, é do contribuinte.

Recibo provisório de serviços (RPS)

A NFS-e será gerada através dos serviços

informatizados disponibilizados pela respectiva secretaria municipal de

finanças.

No intuito de prover uma solução de contingência

para o contribuinte, foi criado o Recibo Provisório de Serviços (RPS), que é um

documento de posse e responsabilidade do contribuinte, que deverá ser gerado

manualmente ou por alguma aplicação local, possuindo uma numeração seqüencial

crescente e devendo ser convertido em NFS-e no prazo estipulado pela legislação

tributária municipal.

Este documento atende, também, àqueles

contribuintes que, porventura, não dispõem de infra-estrutura de conectividade

com a secretaria em tempo integral, podendo gerar os documentos e enviá-los, em

lote, para processamento e geração das respectivas NFS-e.

Para que os RPS possam fazer parte de um lote a ser

enviado para geração das NFS-e correspondentes, é necessário que o contribuinte

possua uma aplicação instalada em seus computadores, seja ela fornecida pela

secretaria ou desenvolvida particularmente, seguindo as especificações

disponibilizadas por essa.

O envio de RPS à secretaria para geração da NFS-e é

feito em lotes, ou seja, vários RPS agrupados para gerar uma NFS-e para cada um

deles.

Este serviço de Recepção de Lote de RPS é definido

como Assíncrono. (Um processo é assíncrono quando ocorre uma chamada ao mesmo,

com envio de determinadas informações - lote de RPS nesse caso - e seu

retorno é dado em outro momento.)

Como comprovante de envio de lote de RPS, o contribuinte receberá um número de

protocolo de recebimento. O lote recebido pela secretaria será colocado em uma

fila de processamento, e será executado em momento oportuno. Depois de

processado, gerará um resultado que estará disponível ao contribuinte. Esse

resultado poderá ser as NFS-e correspondentes ou a lista de erros encontrados

no lote.

A numeração dos lotes de RPS é de responsabilidade do contribuinte, devendo ser

única e distinta para cada lote.

Um RPS pode ser enviado com o status de cancelado

gerando uma NFS-e cancelada. Um RPS já convertido em NFS-e não pode ser

reenviado. Havendo necessidade de cancelamento do documento, deve ser cancelada

a respectiva NFS-e.

Geração de NFS-e

A NFS-e contém campos que reproduzem as informações

enviadas pelo contribuinte e outros que são de responsabilidade do Fisco. Uma

vez gerada, a NFS-e não pode mais ser alterada, admitindo-se, unicamente por

iniciativa do contribuinte, ser cancelada ou substituída, hipótese esta em que

deverá ser mantido o vínculo entre a nota substituída e a nova.

A NFS-e deve conter a identificação dos serviços em

conformidade com os itens da Lista de Serviços, anexa à Lei Complementar n°116,

de 2003, acrescida daqueles que foram vetados e de um item "9999"

para "outros serviços".

É possível descrever vários serviços numa mesma

NFS-e, desde que relacionados a um único item da Lista, de mesma alíquota e

para o mesmo tomador de serviço. Quando a legislação do município assim exigir,

no caso da atividade de construção civil, as NFS-e deverão ser emitidas por

obra.

A identificação do prestador de serviços será feita

pelo CNPJ, que pode ser conjugado com a Inscrição Municipal, não sendo esta de

uso obrigatório.

A informação do CNPJ do tomador do serviço é

obrigatória para pessoa jurídica, exceto quando se tratar de tomador do

exterior.

A competência de uma NFS-e é o mês da ocorrência do

fato gerador. O sistema assumirá automaticamente o Mês/Ano da emissão do RPS ou

da NFS-e, o que for inferior, podendo ainda o contribuinte informar uma

competência anterior.

A base de cálculo da NFS-e é o Valor Total de

Serviços, subtraído do Valor de Deduções previstas em lei.

O Valor do ISS é definido de acordo com a Natureza da

Operação, a Opção pelo Simples Nacional, o Regime Especial de Tributação e o

ISS Retido, e será sempre calculado, exceto nos seguintes casos:

A Natureza da Operação for Tributação no Município;

Exigibilidade suspensa por decisão judicial ou Exigibilidade suspensa por

procedimento administrativo e o Regime Especial de Tributação for Microempresa

Municipal; Estimativa ou Sociedade de profissionais.

·

A Natureza da Operação for Tributação fora do

Município, nesse caso os campos Alíquota de Serviço e Valor do ISS ficarão

abertos para o prestador indicar os valores.

·

A Natureza da Operação for Imune ou Isenta, nesses

casos o ISS será calculado com alíquota zero.

·

O contribuinte for optante pelo Simples Nacional e

não tiver o ISS retido na fonte.

A alíquota do ISS é definida pela legislação

municipal. Quando a NFS-e é tributada fora do município em que está sendo

emitida, a alíquota será informada pelo contribuinte.

Fonte: site da Receita

Federal do Brasil

-

NF-e - Nota Fiscal Eletrônica

Publicado em

13/06/2016

às

15:00

O Projeto Nota Fiscal Eletrônica (NF-e) foi

desenvolvido, de forma integrada, pelas Secretarias de Fazenda dos Estados e

Receita Federal do Brasil, a partir da assinatura do Protocolo ENAT 03/2005, de

27/08/2005, que atribuiu ao Encontro Nacional de Coordenadores e

Administradores Tributários Estaduais (ENCAT) a coordenação e a

responsabilidade pelo desenvolvimento e implantação do Projeto NF-e.

Para obter mais informações sobre o NF-e, conhecer

o modelo operacional, detalhes técnicos ou a legislação já editada sobre o

tema, acesse o seguinte endereço: www.nfe.fazenda.gov.br

A integração e a cooperação entre Administrações

Tributárias têm sido temas muito debatidos em países federativos, especialmente

naqueles que, como o Brasil, possuem forte grau de descentralização fiscal.

Atualmente, as Administrações Tributárias despendem

grandes somas de recursos para captar, tratar, armazenar e disponibilizar

informações sobre a emissão de notas fiscais dos contribuintes. Os volumes de

transações efetuadas e os montantes de recursos movimentados crescem num ritmo

intenso e, na mesma proporção, aumentam os custos inerentes à necessidade do

Estado de detectar e prevenir a evasão tributária.

Assim, o projeto justificou-se pela necessidade de

investimento público voltado para integração do processo de controle fiscal,

possibilitando:

·

Melhor intercâmbio e compartilhamento de

informações entre os fiscos;

·

Redução de custos e entraves burocráticos,

facilitando o cumprimento das obrigações tributárias e o pagamento de impostos

e contribuições;

·

Fortalecimento do controle e da fiscalização.

O projeto possibilitou os seguintes benefícios e

vantagens às partes envolvidas:

·

Aumento na confiabilidade da Nota Fiscal;

·

Melhoria no processo de controle fiscal,

possibilitando um melhor intercâmbio e compartilhamento de informações entre os

fiscos;

·

Redução de custos no processo de controle das notas

fiscais capturadas pela fiscalização de mercadorias em trânsito;

·

Diminuição da sonegação e aumento da arrecadação;

·

Suporte aos projetos de escrituração eletrônica

contábil e fiscal da Receita Federal e demais Secretarias de Fazendas

Estaduais;

·

Fortalecimento da integração entre os fiscos,

facilitando a fiscalização realizada pelas Administrações Tributárias devido ao

compartilhamento das informações das NF-e;

·

Rapidez no acesso às informações;

·

Eliminação do papel;

·

Aumento da produtividade da auditoria através da

eliminação dos passos para coleta dos arquivos;

·

Possibilidade do cruzamento eletrônico de

informações.

Fonte: site da Receita Federal do Brasil

-

NFC-e - Nota fiscal de Consumidor Eletrônica

Publicado em

30/05/2016

às

11:00

A Nota Fiscal de Consumidor Eletrônica - NFC-e - é

um documento de existência apenas digital,emitido e armazenado eletronicamente,

com o intuito de documentar as operações comerciais devenda presencial ou venda

para entrega em domicílio a consumidor final (pessoa física ou jurídica)em

operação interna e sem geração de crédito de ICMS ao adquirente.

A NFC-e substitui a nota fiscal de venda a consumidor,

modelo 2, e o cupom fiscal emitido por ECF. Portanto é utilizada na venda a

consumidor final.

A Nota Fiscal de Consumidor Eletrônica - NFC-e visa

oferecer uma nova alternativa totalmente eletrônica para os atuais

documentos fiscais em papel utilizados no varejo, reduzindo custos de

obrigações acessórias aos contribuintes, ao mesmo tempo que possibilita o

aprimoramento do controle fiscal pelas Administrações Tributárias.

Possibilita ao consumidor a conferência da validade e autenticidade do

documento fiscal recebido, como também propõe o estabelecimento de um

padrão nacional de documento fiscal eletrônico, baseado nos padrões

técnicos de sucesso da Nota Fiscal Eletrônica modelo 55, todavia adequado

às particularidades do varejo.

Fonte: Receita Federal do Brasil

-

Agora é a vez de o consumidor ter acesso ao documento fiscal eletrônico

Publicado em

24/03/2013

às

16:00

Depois da Nota Fiscal do Varejo, chegou a hora de quem está do outro lado do balcão ter seu cupom de compras online. O documento oficial fica armazenado no site da Secretaria da Fazenda do Rio Grande do Sul (Sefaz/RS)

O acúmulo de notas fiscais guardadas em casa pode ficar para trás. Os documentos, que precisam ser arquivados pelo prazo de cinco anos, podem, a partir de agora, ser substituídos da versão papel por arquivos online. O Rio Grande do Sul é um dos primeiros estados a criar da Nota Fiscal Eletrônica para Consumidor Final (NFC-e).

Diferentemente da Nota Fiscal Eletrônica (NF-e), desenvolvida para operações entre empresas, a NFC-e é uma solução específica para o comprador, ou seja, voltada ao consumidor final dos estabelecimentos comerciais. A Panvel foi o primeiro estabelecimento a emitir uma NFC-e no Estado, na filial da avenida Goethe, 20.

No Brasil, o estado do Amazonas, pioneiro no lançamento desta modalidade de documento, lançou o projeto-piloto na Casa das Correias. Segundo o subsecretário da Secretaria da Fazenda do Rio Grande do Sul, Ricardo Neves Pereira, cerca de 40 empresas estão iniciando o processo. No Estado, segundo ele, as lojas Renner, Paquetá e Wallmart também se encontram em fase de desenvolvimento para a implantação em breve. "O documento eletrônico tem uma importância muito grande na mudança de paradigma no processo de emissão fiscal para o varejo", destaca ele.

Quando um consumidor adquirir um produto em uma loja que emitir a NFC-e, ele poderá optar por recebê-la por e-mail. Ao mesmo instante, o sistema já envia as informações da compra para o site da Secretaria da Fazenda. Lá, ela ficará armazenada e disponível para consulta, através do endereço da chave de acesso que estará impresso no cupom emitido ao cliente. Além disso, conterá também o QR Code (Quick Response). Trata-se de um código bidimensional (2D), em formato quadrado e em preto e branco, que pode ser escaneado através de um sistema com capacidade de capturar e armazenar dados visuais, como tablet e smartphone, equipado com o programa de leitura que pode ser facilmente baixado da internet, gratuitamente. Atualmente, ele é utilizado no Brasil em mídias impressas, mas outros setores já absorveram essa tecnologia mundial, que foi desenvolvida no Japão em 1994.

O diretor administrativo da Panvel, Roberto Coimbra, acredita que o futuro é não mais necessitar de papel, e diz que são muitas as vantagens para o empreendimento, entre elas, a diminuição de custos com a impressora homologada pelo fisco. Com a nova sistemática, os varejistas só precisam de um computador com rede de internet e uma impressora comum de cupom fiscal. "Vamos ter um check-out mais barato", comemora.

As impressoras utilizadas hoje, explica, são necessárias para atender às necessidades do fisco. Segundo ele, elas possuem um custo muito alto para os estabelecimentos, em média de R$ 3 mil a R$ 4 mil. "Se estragar o equipamento, eu não posso colocar outro, pois ele é vinculado ao número de série e é lacrado pela fiscalização", compara. Com a nova sistemática, que permite uma impressora mais simples, se der problema, a remoção e a troca podem ser automáticas, sem transtorno algum, pois as notas já foram enviadas para a fiscalização no mesmo instante da emissão ao consumidor.

Para desenvolver o projeto da NFC-e, a Panvel contou com uma equipe de técnicos que se debruçaram, durante seis meses, sobre o programa. O supervisor de desenvolvimento da rede farmacêutica, Gilberto Gabardo, conta que não houve dificuldades na implantação, pois já tinham o know-how com a NF-e, pioneiros no País, e com a Nota Fiscal do Varejo (NFV). "Baseamos-nos pelo sistema da NFV. Hoje, mandamos as informações online para o fisco", explica. Coimbra ressalta que, no primeiro momento, somente a loja da Goethe estará operando com o novo sistema, e ainda não tem previsão de quando todas as 250 lojas da rede estarão operando 100% com a NFC-e.

Fonte: Jornal do Comércio - 20/03/2013 - Página 04

-

A NFE e seu alto risco aos negócios

Publicado em

18/12/2012

às

17:00

A Gestão da Nota fiscal eletrônica necessita ser logo entendida como um avanço da gestão empresarial e - ao invés de encará-la como ônus - as empresa já deveriam estar utilizando os seus recursos para a melhoria final dos seus negócios.

Mas, infelizmente, não é o que vem ocorrendo em grande parte das empresas. Ao encarar a obrigação da NF-e como uma exigência burocrática incontornável, porém passível de ser flexibilizada, é certo que a dor de cabeça virá mais cedo ou mais tarde para as empresas e seus gestores.

Dor de cabeça esta que irá acometer a muitos gerentes financeiros e tributários daquelas organizações que não se atentaram para os riscos que correm por não estarem, de forma exata e cabal, cumprindo o que a lei exige.

Os arquivos XML, que são os únicos documentos de efetivo valor fiscal em relação à saída do dinheiro dos caixas das empresas, estão sendo enormemente negligenciados por gestores inocentes ou que se acreditam "espertos".

Mas, por mais que as consequências demorem a aparecer, lembremo-nos de que a NF-e é um sistema eletrônico matemático. E a matemática, como sabemos, é a ciência exata por excelência. Portanto, o não cumprimento de suas fórmulas irá - com total certeza - repercutir em problemas.

As perguntas que não se calam são: quem vai pagar as pesadas multas pelas irregularidades com a NF-e quando os alarmes da autoridade fiscal forem fatalmente acionados? Pagará o pessoal de TI? Ou pagarão o contador e o Gerente financeiro?

É bem verdade que todos os agentes aqui mencionados estarão sujeitos à perda de emprego ou de contrato de serviços. Mas quem pagará, em última instância, é o dono do negócio. E este é, até o momento, um daqueles elos da cadeia que menos vêm se interessando pela rigidez e efetividade dos controles da NF-e.

Será que os executivos e proprietários de empresas, bem como os investidores e stakeholders em geral, estão cientes do grande gap fiscal que suas organizações estão acumulando pela frouxidão com que encaram a Nota Fiscal Eletrônica?

De fato, é assustador o posicionamento negligente de parte dos contadores e gestores; principalmente no mercado de varejo, que emite bilhões de NFs ao ano, em relação à governança dos arquivos XML.

Alguns posicionamentos muito comuns no mercado são como aquele; "pois é, diversos fornecedores não estão nos enviando os tais XMLs"; ou " sim, temos armazenados alguns XMLs, mas não todos". Pois é absolutamente claro que tais atitudes de avestruz só podem levar ao desastre.

Com isso, é fundamental que os responsáveis diretos pelos negócios das empresas comecem a ver a questão da NF-e em sua real relevância e busquem não só cumprir suas regras à risca, mas também explorar seus potenciais em prol da organização e da transparência operacional, que podem gerar fatores positivos para a lucratividade.

Do lado da indústria de TI já existem alternativas altamente maduras e testadas para a auditoria online dos processos em NF-e, como é o caso da plataforma AUDIT-NFE, hoje considerada uma referência padrão nessa érea e que já atrai as empresas mais precavidas.

Através dessa permanente auditoria obtém-se uma drástica mitigação dos riscos, e um nível de eficiência que transforma a nota eletrônica em uma verdadeira vantagem competitiva. E hoje, recentes atualizações desse modelo, dotaram a solução de auditoria de componentes "turbo" (como é o caso da ferramenta "Smart NFE"), capazes de oferecer a completa gestão do negócio do ponto de vista do faturamento e controladoria.

Dessa forma o gestor passa a contar com indicadores suportados por um painel de gerenciamento unificado e imbatível, utilizando o "melhor do pão" em relação à tecnologia. É a informação relevante na palma da mão do gestor que ajudará nas tomadas de decisões estratégicas. E a Nota Fiscal Eletrônica, tão estigmatizada como um ônus, pode ser o ponto de partida para este diferencial competitivo.

Fonte: Revista Incorporadora.

-

Cadastro no Nota Fiscal Gaúcha será obrigatório para empresas

Publicado em

21/08/2012

às

17:00

O cadastro de empresas no programa Nota Fiscal Gaúcha (NFG) será obrigatório a partir de janeiro de 2013. O secretário estadual da Fazenda, Odir Tonollier, disse nesta quinta-feira, após o lançamento da iniciativa que pretende aumentar em R$ 100 milhões a arrecadação estadual por meio da distribuição de prêmios em dinheiro em 2013, que este ano será de transição, com adesão ainda voluntária dos estabelecimentos. A exigência no ano que vem deve ser aplicada gradativamente por setores. O principal alvo do programa é o varejo, que soma 230 mil estabelecimentos e que concentraria maior índice de sonegação. A meta é que todos os setores estejam inseridos em até três anos. A inscrição das empresas já começou e pode ser feita pelo

www.notafiscalgaucha.rs.gov.br

.

Nos pontos de venda, o consumidor deverá pedir o cupom fiscal com seu CPF para poder participar dos sorteios, que só começarão em abril do ano que vem. Em 2013, a cifra total será de R$ 18 milhões, prevista no orçamento estadual. Em 2014, haverá um sorteio especial, em março, de R$ 1 milhão. Cada R$ 1,00 gasto equivalerá a um ponto. A cada 100 pontos acumulados, o cidadão se habilita aos prêmios. A partir de outubro, as pessoas se cadastrarão no site e terão de indicar entidades beneficentes (da área social ao esporte amador) para concorrer. O contribuinte fará a opção ao se cadastrar e poderá mudar a escolha a qualquer momento. Tonollier aposta que a divulgação das entidades garantirá a participação da população. "Depois elas terão de prestar contas do uso dos recursos", avisou o titular da Sefaz.

O casal de dentistas Andrea Albuquerque e Miguel Ângelo Rodrigues admitiu, logo após tomar café em um estabelecimento a uma quadra do Palácio Piratini, onde a Nota Fiscal Gaúcha estreava oficialmente, que nunca pede nota das despesas de alimentação. E são raros os locais que voluntariamente emitem - da cafeteria ao restaurante mais sofisticado. "Do cafezinho ao restaurante, nunca pedimos. Sabemos que deveríamos fazer isso e o dono fornecer, mas falta alguma compensação", disse Andrea, que costuma pegar cupom na compra de materiais que usa no trabalho e que pode deduzir de Imposto de Renda. Os dois apostam na nova ação. "Lembro do Paguei Quero Nota. Mas tem de ter o hábito", preveniu Rodrigues. Para a cúpula da Fazenda, só vai funcionar se o consumidor cobrar o cupom fiscal ao caixa.

A nova versão de campanhas vinculando a nota fiscal a sorteios integra o programa Solidariedade. Com a versão online, as urnas existentes nos estabelecimentos para receber cupons serão eliminadas. "O benefício garantido será social, e não para o cidadão individual", justificou o secretário, que admitiu ter estudado o modelo paulista, que permite usar pontos acumulados no abatimento de débitos com impostos. O governador Tarso Genro visitou o colega de São Paulo, Geraldo Alckmin, para conhecer a iniciativa e teria ouvido do interlocutor: "Ele recomendou que o modelo da Nota Fiscal Paulista não era o caminho". Segundo a Sefaz, a prova de que a fórmula paulista não teria dado tão certo é que o estado passou a incluir sorteio. O site da Nota Paulista mostra duas opções - crédito e prêmios.

A inclusão do número de cadastro de pessoa física exigirá que principalmente micro e pequenos negócios invistam em mudanças no sistema para incluir a informação. Segundo Tonollier, o número seria pequeno devido aos programas em vigor da nota eletrônica. "É um conjunto pequeno, que hoje não tem a informação na nota."

O presidente do Sindicato dos Lojistas da Capital (Sindilojas), Ronaldo Sielichow, que é vice-presidente-financeiro da Fecomércio-RS, entidade que apoia a NFG, admitiu que a medida envolverá custos. "Tudo tem custo", lembrou. Para ele, a campanha transfere ao cidadão a tarefa de garantir o pagamento de imposto, ante a "impotência da fiscalização". Para integrar sistemas e garantir armazenamento de dados, a Sefaz calcula investimento de R$ 10 milhões.

Fonte: Jornal do Comércio - 17/08/2012 - Página: 8, Patrícia Comunello.

-

Governo do Estado do RS lança a Nota Fiscal Gaúcha

Publicado em

16/08/2012

às

17:30

O Governo do Estado lançou, nesta quinta-feira (17), o Programa Nota Fiscal Gaúcha (NFG), que tem como objetivo principal incentivar a parceria entre o Poder Público e a sociedade na arrecadação e aplicação de recursos. A NFG tem, como ponto de partida, a solicitação da emissão da nota fiscal por parte do cidadão no ato da compra para, desse modo, combater a concorrência desleal e promover a justiça fiscal e social.

Durante a cerimônia de lançamento, no Palácio Piratini, o governador Tarso Genro reafirmou que a NFG é um programa de continuidade e de estruturação de políticas públicas de Estado. "A proposta envolve três sujeitos políticos, econômicos e sociais do RS que devem convergir sempre : as entidades sociais, as empresas e a estrutura estatal", afirmou.

O secretário de Estado da Fazenda, Odir Tonollier, destacou a importância do modelo do programa para as entidades sociais. "Também sabemos da capacidade de mobilização e engajamento das entidades e contamos com essa parceria para despertar a cidadania fiscal na população, pois o grande diferencial da NFG é o seu benefício social e coletivo."

O programa será realizado em etapas. Nesta primeira fase, empresas e entidades sociais poderão fazer o seu credenciamento junto às respectivas secretarias de Estado. O cidadão, por sua vez, já poderá solicitar a colocação do seu CPF na nota fiscal (os estabelecimentos credenciados serão identificados com cartazes e adesivos) para que sua pontuação comece a ser validada.

O contribuinte também poderá acompanhar informações sobre o funcionamento do Programa no Portal www.notafiscalgaucha.rs.gov.br e se cadastrar no site a partir do mês de outubro. Com adesão voluntária de empresas e consumidores, a expectativa é reduzir o comércio informal e, consequentemente, aumentar a arrecadação de Imposto sobre Circulação de Mercadorias e Prestação de Serviços (ICMS).

"Exigir a nota fiscal é um dever de cidadania e nossa função é manter o crescimento por meio de procedimentos legais", disse o presidente do Sistema Fecomércio, Zildo de Marchi. Parceiro da Secretaria da Fazenda (Sefaz) durante todo o processo de elaboração do Programa, o dirigente destacou que "a proposta é positiva, pois os recursos não virão diretamente para o cidadão, mas para auxiliar a quem precisa. É nossa função apoiá-los", ressaltou.

Programa de Cidadania Fiscal

A Nota Fiscal Gaúcha (NFG) substitui o Programa Solidariedade e tem por objetivo sensibilizar a sociedade sobre a importância do aumento da arrecadação e os benefícios sociais dela decorrentes. Para tanto, foram preservadas características positivas do modelo atual que já destina recursos para entidades sociais escolhidas pela população. O valor dos recursos que serão repassados às entidades beneficiárias foi ampliado para R$ 20 milhões.

Para o presidente da Federação das Apaes/RS, Luiz Alberto Maioli, a aprovação do Sistema de Cidadania Fiscal (Lei 14.020/12) dá tranquilidade aos voluntários do Estado. "Muitas entidades dependem desse recurso. Transformar isso em uma política de Estado é muito importante para nós", disse Maioli, relembrando as visitas ao Palácio Piratini "a cada troca de Governo" para garantir o repasse de recursos do Estado.

Inicialmente, o Programa Solidariedade seguirá em paralelo com a Nota Fiscal Gaúcha até ocorrer a substituição completa das tradicionais "urnas" pela plataforma virtual - denominada Portal da Cidadania Fiscal (www.notafiscalgaucha.rs.gov.br).

O site será a "porta de entrada" do cidadão, onde este poderá se cadastrar para concorrer a prêmios e indicar projetos e entidades beneficiárias (como se fosse uma urna eletrônica), bem como acompanhar informações como pontuação, sorteios, destinação e aplicação das verbas repassadas.

Promovido pela Sefaz, o programa conta com a participação das secretarias da Saúde, da Educação, do Trabalho e do Desenvolvimento Social e do Esporte. As pastas trabalharão em conjunto com projetos e ações que propiciem maior participação do cidadão no funcionamento e aperfeiçoamento dos instrumentos de controle social e fiscal do Estado.

Como serão as premiações?

Serão distribuídos até R$ 18 milhões para premiação dos cidadãos:

- Valores mensais variados: (de R$ 50, R$ 1 mil, R$ 20 mil e R$ 100 mil) por participante.

- Prêmios de R$ 500 mil em datas especiais (Dia das Mães, Pais, Crianças, Namorados, Natal).

- Prêmio anual extra de R$ 1 milhão (a partir de março/2014).

Quem pode participar do sorteio dos prêmios?

O Programa da Nota Fiscal Gaúcha não restringe a participação do cidadão. Qualquer pessoa que possuir um CPF pode se cadastrar e acumular pontos para o sorteio.

Principais Instrumentos da Nota Fiscal Gaúcha:

1. Portal da Cidadania Fiscal: constituído como plataforma de interação entre cidadãos, entidades e organizações da sociedade civil e o poder público.

2. Documentos Fiscais identificados: o cidadão indicará o CPF para participar do Programa (pode ser:

NF-e, NF-e do Varejo, ECF e Modelo 2).

3. Prêmios aos cidadãos: até R$ 18 milhões.

4. Recursos para entidades: até R$ 20 milhões.

A Nota Fiscal Gaúcha é também tema do Governador Responde, ferramenta de participação do Gabinete Digital. Após receber solicitações para a criação de projeto no RS, por meio do Gabinete Digital, o governador Tarso Genro respondeu, em vídeo, explicando a criação da Nota Fiscal Gaúcha. O vídeo será publicado no site do Gabinete Digital (www.gabinetedigital.rs.gov.br) na tarde desta quinta-feira (16).

Fonte: Sefaz/RS.

-

NF-e Disponível novo aplicativo para download

Publicado em

06/08/2012

às

17:00

A Receita Estadual disponibilizou em seu site o aplicativo que permite efetuar download do arquivo (XML) da Nota Fiscal Eletrônica, conforme solicitação da Comissão de Estudos de Tecnologia da Informação do CRCRS. A visualização objetiva imprimir melhor qualidade às informações constantes na Escrituração Fiscal Digital - EFD, dando maior eficácia e agilidade à fiscalização.

Para acessar o serviço, basta acessar www.sefaz.rs.gov.br, banner Nota Fiscal Eletrônica - Notas Destinadas aos Obrigados EFD 2012.

Fonte: CRC/RS.

-

NF-e Mercadoria não entregue ao Destinatário. Arquivo DANFE

Publicado em

05/08/2012

às

17:00

O emitente de NF-e deverá aguardar pelo prazo estabelecido na legislação tributária o Danfe que acompanhou o retorno de mercadorias não entregue ao destinatário, contendo o motivo do fato em seu verso.

Base legal: Ajuste Siief 7, de 30-9-2005, cláusula décima, §3º.

-

Notas fiscais eletrônicas de SC e RS em situação irregular com o fisco serão rejeitadas

Publicado em

04/08/2012

às

17:30

Os Estados do Rio Grande do Sul e Santa Catarina, pioneiramente no país, estão implementando medida de fiscalização preventiva, que não permite a emissão de notas fiscais eletrônicas (NFe) nas operações interestaduais entre empresas gaúchas e catarinenses, quando o destinatário não estiver com cadastro ativo, ou estiver em situação irregular. Operações realizadas por contribuintes que estão baixados no Estado de destino, podem representar uma perda de arrecadação de até 5%.

De acordo com o subsecretário da Receita Estadual, Ricardo Neves Pereira, "com esta medida de fiscalização chamada de Denegação Interestadual para Destinatário Inapto, além de inibir operações fraudulentas, estima-se um incremento da arrecadação".

Fonte: SEFAZ/RS.

-

Vantagens da Nota Fiscal Eletrônica do Varejo são apresentadas em evento

Publicado em

25/07/2012

às

17:00

Redução de custos, flexibilidade, modernização dos pontos de venda, agilidade, atualização online de informações fiscais, otimização do tempo de atendimento, inovação, menor impacto ao meio ambiente foram algumas das vantagens da Nota Fiscal Eletrônica do Varejo destacadas pelos representantes das quatro empresas piloto (Panvel,Lojas Colombo, Paquetá e Renner) que apresentaram cases durante o evento "NFe do Varejo na Prática - a Visão das Empresas Piloto", realizado na tarde de segunda-feira (16), no auditório Erico Veríssimo da Fecomércio (Alberto Bins, 665 - 3º andar).

O encontro reuniu em torno de 100 representantes de entidades ligadas ao mercado varejista e de empresas incluídas nos segmentos de gêneros alimentícios, material de construção, revenda de veículos e comércio eletrônico do RS e SC.

Nota Fiscal Eletrônica do Varejo

Lançada no RS no início de maio deste ano, a Nota Fiscal Eletrônica do Varejo vai substituir os processos de emissão de cupom fiscal, que exigem a utilização de um equipamento dedicado exclusivamente para este fim. Ao fazer uma compra, o consumidor receberá um Documento Auxiliar de Nota Fiscal Eletrônica (Danfe) contendo chave de acesso, pelo qual poderá consultar a NFe pelo site da Nota Fiscal Eletrônica (www.receita.fazenda.gov.br) ou pelo site da Secretaria da Fazenda (www.sefaz.rs.gov.br). Vale ressaltar que a nota fiscal eletrônica é autorizada em tempo real pela Sefaz, à semelhança das transações realizadas por meio das máquinas de cartões de crédito.

Durante a fase inicial do projeto, a emissão da NF-e do varejo será opcional, pois os comerciantes poderão continuar utilizando também o cupom fiscal, que poderá servir como contingência. A NF-e já é utilizada nas operações entre empresas desde 2006.

Fonte: SEFAZ/RS.

-

Os 5 mandamentos da Nota Fiscal Eletrônica:

Publicado em

10/07/2012

às

15:00

1.

Emitir a nota fiscal eletrônica e encaminhar imediatamente o respectivo arquivo XML ao destinatário e ao transportador;

2. Armazenar os arquivos XML com organização e segurança por cinco anos;

3. Receber mercadorias acompanhadas de DANFE (documento auxiliar da nota fiscal eletrônica) com exigência de recebimento prévio do arquivo XML;

4. Verificar imediatamente após o recebimento a validade do DANFE no site da secretaria da fazenda;

5. É fundamental que os arquivos XML de entradas, conhecimentos de transportes e saídas sejam enviadas ao nosso escritório periodicamente.

Fonte: Prosoft.

-

Nota Fiscal Eletrônica para o Varejo

Publicado em

03/07/2012

às

15:00

O projeto

A chamada NFC-e contempla, como objetivo primordial, o estudo e implantação de uma solução eletrônica, similar à Nota Fiscal Eletrônica (NF-e), atualmente em uso por toda a indústria e atacado do País, para a substituição dos documentos fiscais em papel utilizados atualmente no varejo. Desde 2008, as empresas brasileiras já trocaram 5 bilhões de notas fiscais eletrônicas e, hoje, a média é de 180 milhões de NF-e por mês. Diante disso, o Conselho Nacional de Política Fazendária (Confaz) decidiu implementar o modelo nas operações para o consumidor final.

A Nota Fiscal Eletrônica para o Varejo se apresenta como alternativa aos atuais equipamentos emissores de cupom fiscal (ECFs), utilizados no varejo. Com ela, será possível ao empresário, por exemplo, emitir o documento fiscal por meio de software e impressora comum - o que reduzirá sensivelmente os custos com o cumprimento de obrigações acessórias pelos estabelecimentos.

"O cidadão vai poder verificar no site da Secretaria da Fazenda se realmente aquele documento é válido, qual é o valor real do produto e outras informações relevantes", explica o coordenador do Encat, Eudaldo Almeida de Jesus. Ao mesmo tempo, o programa propiciará a melhoria do controle das operações comerciais pelo Fisco e facilitará a participação dos consumidores nos programas de exercício de sua cidadania fiscal em curso em diversas Unidades Federadas. "Além de ajudar a promover a justiça fiscal, o ato de conferir valores e documentos já é um ato de cidadania", destacou o coordenador.

Fonte: Sefaz/RS.

-

Panvel gera primeira nota fiscal eletrônica do comércio

Publicado em

06/05/2012

às

16:00

Após uma compra simbólica de medicamento feita pelo secretário de Estado da Fazenda (Sefaz), Odir Tonollier, a Dimed/Panvel gerou sua primeira nota fiscal eletrônica (NFe) do comércio, no início da tarde de quarta-feira (2). A empresa faz parte, junto com outras três - Lojas Colombo, Paquetá e Renner - , de projeto piloto em parceria com a Sefaz. No início da solenidade de lançamento da nota fiscal eletrônica, realizado na filial da Avenida Goethe, Tonollier e o presidente da Dimed/Panvel, Julio Ricardo Andrigheto Mottin, descerrarama placa simbolizando o começo da operação.

Conforme o secretário da Fazenda, com a NFe do comércio, está se iniciando um novo processo de emissão de processo fiscal, saindo do antigo talão e do emissor de cupom fiscal (ECF). "Com o novo sistema, as informações fiscais vão direto para a Sefaz e o cliente pode receber o documento fiscal por e-mail ou acessando o site da Fazenda e, dessa forma, dispensando o papel", disse Odir.

De acordo com o diretor administrativo da Dimed/Panvel, Roberto Coimbra Santos, o projeto começa pela filial da Goethe e deverá se estender, ao longo de 2012, a todas as 240 lojas do Estado. O processo resultará numa economia de cerca de 50% nos processos de emissão de nota fiscal, uma vez que não será mais necessário comprar equipamentos exclusivos para a operações - Emissor de cupom fiscal - (ECFs). O diferencial da NF-e se dá no momento após a compra: assim que ela é finalizada,o cliente recebe um pequeno recibo chamado Danfe simplificado (Documento Auxiliar da Nota Fiscal Eletrônica), em que há uma chave de acesso.

No caso da Panvel, a empresa ainda envia a NF-e para o e-mail do cliente, que é fidelizado mediante informações de CPF, data de nascimento e endereço eletrônico. Além disso, se houver necessidade de emissão de alguma nota, a empresa pode fazê-la de qualquer equipamento ou simplesmente enviar por e-mail. Hoje, se a ECP estragar, a operação para até o equipamento ser consertado, uma vez que não é permitido outro tipo de impressão", explica.

Para o subsecretário da Receita Estadual, Ricardo Neves Pereira, o objetivo do projeto é ter um sistema único de emissão de notas e auxiliar os contribuintes: "O fisco do RS sai novamente na frente ao permitir a utilização da NF-e nas operações de venda a varejo, facultando aos comerciantes sua utilização alternativamente às impressoras fiscais, possibilitando maior flexibilidade e modernização dos caixas, além de reduzir significativamente os custos de operação".

O que é a NF-e do comércio?

A Sefaz passa a permitir a emissão da Nota Fiscal Eletrônica pelo setor varejista, nas vendas ao consumidor final, em que a legislação, até hoje, exigia somente o uso de equipamento Emissor de Cupom Fiscal - ECF. Ainda em fase de testes, a NF-e do comércio deverá ser implantada oficialmente em dois meses, para depois ser ampliada para outros setores.

Serão substituídos os processos de emissão de cupom fiscal, que exigem a utilização de um equipamento dedicado exclusivamente para esse fim (ECP), pela emissão da NF-e, que já é utilizada nas operações entre empresas.Ao fazer uma compra, o consumidor receberá uma NF-e contendo chave de acesso com dígitos - a qual poderá ser consultada através do site da Nota Fiscal Eletrônica (www.receita.fazenda.gov.br) ou da Fazenda (http://www.sefaz.rs.gov.br). ). A nota fiscal eletrônica é autorizada em tempo real pela Sefaz, à semelhança das transações realizadas por meio das máquinas de cartões de crédito.

Durante a fase inicial do projeto, a emissão da NF-e no comércio será opcional, pois os comerciantes poderão continuar utilizando também o cupom fiscal, que poderá servir como contingência. O objetivo do projeto, conforme o subsecretário da Receita Estadual, Ricardo Neves Pereira, é ter um sistema único de emissão de notas fiscais. "Além de mais prático e menos oneroso, o novo modelo também conta com a transparência e segurança da NF-e", ressalta.

Exemplos de praticidade da NF-e no comércio

- Na hipótese de um problema com o equipamento emissor, a empresa pode facilmente emitir o documento fiscal de qualquer outro equipamento, pois a NF-e utiliza padrões abertos, não sendo necessária homologação do fisco.

- O mesmo pode ser feito em épocas de grande fluxo de clientes, como no Natal: se os caixas estiverem com filas muito grandes, a empresa poderá disponibilizar com facilidade novos pontos de venda, sem a necessidade de homologar novos equipamentos para a emissão.

- Os pequenos mercados nas praias poderão utilizar a mesma solução em épocas de veraneio, quando o movimento é maior, sem a necessidade de adquirir outros equipamentos emissores de cupom fiscal.

- A empresa poderá padronizar seu sistema de emissão de Notas Fiscais, passando a NF-e a ser utilizada tanto nas operações entre empresas quanto nas operações com pessoas físicas.

- No caso de produtos que exigem a nota fiscal para acionamento da garantia, a empresa não precisará mais emitir a chamada "Nota Referenciada", além do cupom fiscal, pois a própria NF-e, que substitui o cupom, já será o documento válido.

Fonte: SEFAZ/RS.

-

NOTA FISCAL ELETRÔNICA (NF-e) - Novo Manual

Publicado em

24/03/2012

às

17:00

Foi publicado no DOU desta quinta-feira, 22.03.2012, o

Ato COTEPE/ICMS nº 011/2012

, que aprova o Manual de Orientação do Contribuinte, Versão 5.0, que dispõe sobre as especificações técnicas da Nota Fiscal Eletrônica - NF-e, do Documento Auxiliar da Nota Fiscal Eletrônica - DANFE e da utilização de WebServices.

O novo Manual têm vigência imediata, a partir da data da publicação.

Todavia, a versão 5.0 do Manual, citada acima, ainda não foi disponibilizada para download no site do CONFAZ ou no Portal Nacional da NF-e.

Fonte: Econet Editora Empresarial Ltda.

-

Nota Fiscal Eletrônica: Contribuintes terão apenas 24 horas para cancelar NF-e

Publicado em

03/01/2012

às

15:00

De acordo com o Ato 13 Cotepe/ICMS/2010, o prazo de 24 horas, contado do momento em que foi concedida a respectiva Autorização de Uso, para cancelamento da Nota Fiscal Eletrônica pelo emitente, entra em vigor a partir de 1-1-2012.

Base legal: Ato 13 Cotepe/ICMS/2010.

Fonte: LegisWeb.