-

Regulamentado o Novo Parcelamento do Simples Nacional - RELP

Publicado em

22/03/2022

às

17:00

Foi regulamentado o Programa de Reescalonamento do

Pagamento do Débito do Simples Nacional (RELP).

A seguir, o texto completo da Resolução que

regulamentou o parcelamento.

RESOLUÇÃO CGSN Nº 166, DE 18 DE MARÇO DE 2022

Dispõe sobre o Programa de Reescalonamento do Pagamento

de Débitos no Âmbito do Simples Nacional.

O COMITÊ GESTOR DO SIMPLES NACIONAL, no uso das

atribuições que lhe conferem a Lei Complementar nº 123, de 14 de dezembro de

2006, o Decreto nº 6.038, de 7 de fevereiro de 2007, e o Regimento Interno

aprovado pela Resolução CGSN nº 163, de 21 de janeiro de 2022, e tendo em vista

o disposto no art. 9º da Lei Complementar nº 193, de 17 de março de 2022,

resolve:

Art. 1º Esta Resolução dispõe sobre o Programa de

Reescalonamento do Pagamento de Débitos no Âmbito do Simples Nacional (Relp),

nos termos da Lei Complementar nº 193, de 17 de março de 2022.

Art. 2º Poderão aderir ao Relp as microempresas,

incluídos os microempreendedores individuais, e as empresas de pequeno porte,

inclusive as que se encontrarem em recuperação judicial, optantes pelo Regime

Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas

Microempresas e Empresas de Pequeno Porte (Simples Nacional), instituído pelo

art. 12 da Lei Complementar nº 123, de 14 de dezembro de 2006.

Art. 3º A adesão ao Relp deverá ser requerida:

I - na Secretaria Especial da Receita Federal do Brasil

(RFB);

II - na Procuradoria-Geral da Fazenda Nacional (PGFN),

na hipótese prevista no inciso II do caput do art. 48 da Resolução CGSN nº 140,

de 22 de maio de 2018; e

III - nos Estados, no Distrito Federal ou nos

Municípios, na hipótese prevista no inciso III do caput do art. 48 da Resolução

CGSN nº 140, de 2018.

Art. 4º A adesão ao Relp será efetuada até o último dia

útil do mês de abril de 2022.

Art. 5º O deferimento do pedido de adesão fica

condicionado ao pagamento da primeira parcela, que deverá ocorrer até a data

prevista no art. 4º.

Art. 6º A adesão ao Relp implica:

I - a confissão irrevogável e irretratável dos débitos

em nome do sujeito passivo, na condição de contribuinte ou responsável, e por

ele indicados, nos termos dos arts. 389 e 395 da Lei nº 13.105, de 16 de

março

de 2015 - Código de Processo Civil (CPC);

II - a aceitação plena e irretratável pelo sujeito

passivo, na condição de contribuinte ou responsável, das condições

estabelecidas nesta Resolução;

III - o dever de pagar regularmente as parcelas dos

débitos consolidados no Relp e os débitos que venham a vencer a partir da data

de adesão ao referido Programa, inscritos ou não em dívida ativa;

IV - o cumprimento regular das obrigações para com o

Fundo de Garantia do Tempo de Serviço (FGTS); e

V - durante o prazo de 188 (cento e oitenta e oito)

meses, contado do mês de adesão ao Relp, a vedação da inclusão dos débitos

vencidos ou que vierem a vencer nesse prazo em quaisquer outras modalidades de

parcelamento, incluindo redução dos valores do principal, das multas, dos juros

e dos encargos legais, com exceção daquele de que trata o inciso II do caput do

art. 71 da Lei nº 11.101, de 9 de fevereiro de 2005.

Art. 7º Poderão ser pagos ou parcelados no âmbito do

Relp os débitos apurados na forma prevista no Simples Nacional, desde que

vencidos até a competência do mês de fevereiro de 2022.

Art. 8º Também poderão ser liquidados no âmbito do Relp

os débitos parcelados de acordo com o disposto:

I - nos arts. 46 a 57 da Resolução CGSN nº 140, de

2018;

II - na Resolução CGSN nº 134, de 13 de junho de 2017;

III - na Resolução CGSN nº 138, de 19 de abril de 2018;

e

IV - na Resolução CGSN nº 139, de 19 de abril de 2018.

Parágrafo único. O pedido de parcelamento dos débitos a

que se refere o caput implicará a desistência compulsória e definitiva de

parcelamento anterior, sem restabelecimento dos parcelamentos rescindidos caso

não seja efetuado o pagamento da primeira prestação.

Art. 9º O disposto nos arts. 7º e 8º aplica-se aos

créditos da Fazenda Pública constituídos ou não, com exigibilidade suspensa ou

não, parcelados ou não e inscritos ou não em dívida ativa do respectivo ente

federativo, mesmo em fase de execução fiscal já ajuizada.

Art. 10. O sujeito passivo que aderir ao Relp observará

as seguintes modalidades de pagamento, conforme apresente inatividade ou

redução de receita bruta, apurada conforme disciplinado no § 1º do art. 3º da

Lei Complementar nº 123, de 2006, no período de março a dezembro de 2020 em

comparação com o período de março a dezembro de 2019, igual ou superior a:

I - 0% (zero por cento): pagamento em espécie de, no

mínimo, 12,5% (doze inteiros e cinco décimos por cento) do valor da dívida

consolidada, sem reduções, em até 8 (oito) parcelas mensais e sucessivas,

vencíveis do último dia útil do mês de abril de 2022 até o último dia útil do

mês de novembro de 2022;

II - 15% (quinze por cento): pagamento em espécie de,

no mínimo, 10% (dez por cento) do valor da dívida consolidada, sem reduções, em

até 8 (oito) parcelas mensais e sucessivas, vencíveis do último dia útil do mês

de abril de 2022 até o último dia útil do mês de novembro de 2022;

III - 30% (trinta por cento): pagamento em espécie de,

no mínimo, 7,5% (sete inteiros e cinco décimos por cento) do valor da dívida

consolidada, sem reduções, em até 8 (oito) parcelas mensais e sucessivas,

vencíveis do último dia útil do mês de abril de 2022 até o último dia útil do

mês de novembro de 2022;

IV - 45% (quarenta e cinco por cento): pagamento em

espécie de, no mínimo, 5% (cinco por cento) do valor da dívida consolidada, sem

reduções, em até 8 (oito) parcelas mensais e sucessivas, vencíveis do último

dia útil do mês de abril de 2022 até o último dia útil do oitavo mês de

novembro de 2022;

V - 60% (sessenta por cento): pagamento em espécie de,

no mínimo, 2,5% (dois inteiros e cinco décimos por cento) do valor da dívida

consolidada, sem reduções, em até 8 (oito) parcelas mensais e sucessivas,

vencíveis do último dia útil do mês de abril de 2022 até o último dia útil do

mês de novembro de 2022; ou

VI - 80% (oitenta por cento) ou inatividade: pagamento

em espécie de, no mínimo, 1% (um por cento) do valor da dívida consolidada, sem

reduções, em até 8 (oito) parcelas mensais e sucessivas, vencíveis do último

dia útil do mês de abril de 2022 até o último dia útil do mês de novembro de

2022.

Parágrafo único. O sujeito passivo que obteve aumento

de receita bruta no período referido no caput, ou que não tenha entregado

qualquer declaração do período que impossibilite o cálculo da receita bruta,

observará a modalidade prevista no inciso I do caput.

Art. 11. O saldo remanescente após a aplicação do

disposto nos incisos I a VI do caput do art. 10 poderá ser parcelado em até 180

(cento e oitenta) parcelas mensais e sucessivas, vencíveis a partir do mês

seguinte ao mês de vencimento da última parcela de que trata o art. 10,

calculadas com observância dos seguintes percentuais mínimos, aplicados sobre o

saldo da dívida consolidada:

I - da 1ª (primeira) à 12ª (décima segunda) prestação:

0,4% (quatro décimos por cento);

II - da 13ª (décima terceira) à 24ª (vigésima quarta)

prestação: 0,5% (cinco décimos por cento);

III - da 25ª (vigésima quinta) à 36ª (trigésima sexta)

prestação: 0,6% (seis décimos por cento); e

IV - da 37ª (trigésima sétima) prestação em diante: o

percentual correspondente ao saldo remanescente da dívida consolidada com

reduções, em até 144 (cento e quarenta e quatro) prestações mensais e

sucessivas.

Art. 12. No cálculo do montante que será liquidado na

forma prevista no art. 11, será observado o seguinte:

I - em relação ao saldo remanescente decorrente da

modalidade prevista no inciso I do caput do art. 10, redução de:

a) 65% (sessenta e cinco por cento) dos juros de mora;

b) 65% (sessenta e cinco por cento) das multas de mora,

de ofício ou isoladas; e

c) 75% (setenta e cinco por cento) dos encargos legais,

inclusive honorários advocatícios;

II - em relação ao saldo remanescente decorrente da

modalidade prevista no inciso II do caput do art. 10, redução de:

a) 70% (setenta por cento) dos juros de mora;

b) 70% (setenta por cento) das multas de mora, de

ofício ou isoladas; e

c) 80% (oitenta por cento) dos encargos legais,

inclusive honorários advocatícios;

III - em relação ao saldo remanescente decorrente da

modalidade prevista no inciso III do caput do art. 10, redução de

a) 75% (setenta e cinco por cento) dos juros de mora;

b) 75% (setenta e cinco por cento) das multas de mora,

de ofício ou isoladas; e

c) 85% (oitenta e cinco por cento) dos encargos legais,

inclusive honorários advocatícios;

IV - em relação ao saldo remanescente decorrente da

modalidade prevista no inciso IV do caput do art. 10, redução de:

a) 80% (oitenta por cento) dos juros de mora;

b) 80% (oitenta por cento) das multas de mora, de

ofício ou isoladas; e

c) 90% (noventa por cento) dos encargos legais,

inclusive honorários advocatícios;

V - em relação ao saldo remanescente decorrente da

modalidade prevista no inciso V do caput do art. 10, redução de:

a) 85% (oitenta e cinco por cento) dos juros de mora;

b) 85% (oitenta e cinco por cento) das multas de mora,

de ofício ou isoladas; e

c) 95% (noventa e cinco por cento) dos encargos legais,

inclusive honorários advocatícios; e

VI - em relação ao saldo remanescente decorrente da

modalidade prevista no inciso VI do caput do art. 10, redução de:

a) 90% (noventa por cento) dos juros de mora;

b) 90% (noventa por cento) das multas de mora, de

ofício ou isoladas; e

c) 100% (cem por cento) dos encargos legais, inclusive

honorários advocatícios.

Art. 13. O valor mínimo de cada parcela mensal dos

parcelamentos previstos nos arts. 10 e 11 será de R$ 300,00 (trezentos reais),

exceto no caso dos microempreendedores individuais, cujo valor será de R$

50,00

(cinquenta reais).

Art. 14. O valor de cada parcela mensal, por ocasião do

pagamento, será acrescido de juros equivalentes à taxa referencial do Sistema

Especial de Liquidação e de Custódia (Selic) para títulos federais, acumulada

mensalmente, calculados a partir do mês subsequente ao da consolidação até o

mês anterior ao do pagamento, e de 1% (um por cento) relativamente ao mês em

que o pagamento for efetuado.

Art. 15. No que se refere às contribuições sociais

previstas na alínea "a" do inciso I e no inciso II do caput do art.

195 da Constituição Federal, o prazo máximo das modalidades a que se referem os

arts. 10 e 11 será de 60 (sessenta) parcelas mensais e sucessivas.

Art. 16. Para incluir débitos que se encontrem em

discussão administrativa ou judicial, o sujeito passivo deverá desistir

previamente das impugnações ou dos recursos administrativos e das ações

judiciais que tenham por objeto os débitos que serão quitados, bem como

renunciar a quaisquer alegações de direito sobre as quais se fundem as

referidas impugnações, recursos ou ações judiciais, e protocolar, no caso de

ações judiciais, requerimento de extinção do processo com resolução do mérito,

nos termos da alínea "c" do inciso III do caput do art. 487 do CPC.

§ 1º Será admitida desistência parcial de impugnação e

de recurso administrativo interposto ou de ação judicial proposta, desde que o

débito objeto de desistência seja passível de distinção dos demais em discussão

no processo administrativo ou na ação judicial.

§ 2º A comprovação do pedido de desistência e da

renúncia de ações judiciais deverá ser apresentada no órgão que administra o

débito até o último dia útil de abril de 2022.

§ 3º A desistência e a renúncia a que se refere o caput

eximem o autor da ação do pagamento de honorários, não sendo devidos os

honorários referidos no art. 90 do CPC.

Art. 17. Observado o devido processo administrativo,

implicará a exclusão do aderente ao Relp e a exigibilidade imediata da

totalidade do débito confessado e ainda não pago:

I - a falta de pagamento de 3 (três) parcelas

consecutivas ou de 6 (seis) alternadas;

II - o atraso em mais de 60 (sessenta) dias no

pagamento de 1 (uma) parcela, se todas as demais estiverem pagas;

III - a constatação, pelo órgão que administra o

débito, de qualquer ato tendente ao esvaziamento patrimonial do sujeito passivo

como forma de fraudar o cumprimento do parcelamento;

IV - a decretação de falência ou a extinção, pela

liquidação, da pessoa jurídica aderente;

V - a concessão de medida cautelar fiscal em desfavor

do aderente, nos termos da Lei nº 8.397, de 6 de janeiro de 1992;

VI - a suspensão ou a declaração de inaptidão da

inscrição no Cadastro Nacional da Pessoa Jurídica (CNPJ), nos termos dos arts.

80 e 81 da Lei nº 9.430, de 27 de dezembro de 1996, respectivamente; ou

VII - a inobservância do disposto nos incisos III e IV

do caput do art. 6º desta Resolução por 3 (três) meses consecutivos ou por 6

(seis) meses alternados.

Art. 18. A adesão ao Relp implica a manutenção

automática dos gravames decorrentes de arrolamento de bens e de medida cautelar

fiscal, além das garantias prestadas administrativamente ou em ação de execução

fiscal ou em qualquer outra ação judicial, salvo no caso de imóvel penhorado ou

oferecido em garantia de execução, em que o sujeito passivo poderá requerer a

alienação por iniciativa particular, nos termos do art. 880 do CPC.

Art. 19. A RFB, a PGFN, os Estados, o Distrito Federal

e os Municípios poderão editar normas complementares relativas ao parcelamento,

observadas as disposições desta Resolução.

Art. 20. Ficam excepcionalmente reconhecidas as

regularizações de pendências relativas a débitos impeditivos à opção pelo

Simples Nacional realizadas no último dia útil de abril de 2022 pelas empresas

já constituídas, que formalizaram a opção até 31 de janeiro de 2022, conforme o

disposto na Lei Complementar nº 123, de 2006.

Art. 21. Fica revogado o art. 2º da Resolução CGSN nº

164, de 21 de janeiro de 2022.

Art. 22. Esta Resolução será publicada no Diário

Oficial da União e entrará em vigor na data de sua publicação.

FREDERICO IGOR LEITE

FABER

Presidente do Comitê

Substituto

-

Como parcelar débitos no Simples Nacional?

Publicado em

02/12/2020

às

16:00

A Lei Complementar 139/2011 instituiu

o parcelamento dos débitos apurados no âmbito do regime Simples Nacional.

Portanto, os débitos apurados na forma do Simples

Nacional poderão ser parcelados, respeitadas as disposições constantes na

Resolução do CGSN.

O prazo máximo de parcelamento será de até 60

(sessenta) parcelas mensais e sucessivas.

No tocante à Receita Federal as normas atuais de

parcelamento estão dispostas na Instrução Normativa RFB

1.508/2014.

São objeto do parcelamento débitos já vencidos e

constituídos na data do pedido, excetuadas as multas de ofício vinculadas que

poderão ser parceladas antes da data de vencimento.

Somente podem ser parcelados débitos que não se encontrem

com exigibilidade suspensa na forma do artigo 151 do Código Tributário Nacional

- CTN.

É vedada a concessão de parcelamento para sujeitos

passivos com falência decretada.

A concessão e a administração do parcelamento serão de

responsabilidade:

1) da Secretaria da Receita Federal do Brasil (RFB),

caso o requerimento tenha sido protocolado antes da data de inscrição do débito

em Dívida Ativa da União (DAU), ressalvado o disposto no item 3;

2) da Procuradoria-Geral da Fazenda Nacional (PGFN),

relativamente aos débitos inscritos em DAU, ressalvado o disposto no item 3; ou

3) do Estado, Distrito Federal ou Município, em relação

aos débitos de ICMS ou de ISS.

Base Legal: art. 46 da Resolução CGSN nº 140, de 2018 e

os citados no texto. Fonte: Portal Tributário.

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Simples Nacional - Disponibilizada nova versão do PGDAS-D e DAS Avulso

Publicado em

02/07/2020

às

17:00

A Receita Federal informa que o PGDAS-D e o serviço

Geração de DAS Avulso foram adaptados para permitir a geração de dois DAS com

vencimentos distintos para os períodos de apuração (PA) 03 a 05/2020, um para

tributos federais e outro para tributos regionais (ICMS e/ou ISS).

Conforme já noticiado, em função dos impactos da

pandemia da Covid-19, o Comitê Gestor do Simples Nacional aprovou a Resolução

CGSN nº 154/2020, prorrogando os prazos de pagamento dos tributos apurados no

âmbito do Simples Nacional dos PA 03 a 05/2020.

No que diz respeito ao PGDAS-D, os tributos

federais foram prorrogados por seis meses; o ICMS e ISS por três meses. A

tabela abaixo apresenta os prazos para recolhimento concedidos pela referida

Resolução.

|

Período de Apuração

(PA)

|

Vencimento Original

|

Vencimento Prorrogado

|

|

03/2020

|

20/4/2020

|

Tributos Federais

|

20/10/2020

|

|

ICMS/ISS

|

20/7/2020

|

|

04/2020

|

20/5/2020

|

Tributos Federais

|

20/11/2020

|

|

ICMS/ISS

|

20/8/2020

|

|

05/2020

|

22/6/2020

|

Tributos Federais

|

21/12/2020

|

|

ICMS/ISS

|

21/9/2020

|

Em relação a empresas com sede em Iúna/ES e

Conceição do Castelo/ES, municípios atingidos por desastre natural com

decretação de calamidade pública e abrangidos pela Portaria CGSN/SE nº 73/2020,

para o PA 03/2020, prevalece a data de vencimento de 30/10/2020, tanto para

tributos federais quanto para ICMS/ISS.

Fonte:

SECRETARIA-EXECUTIVA DO COMITÊ GESTOR DO SIMPLES NACIONAL.

-

SIMPLES NACIONAL - Vence no dia 30/06/2020 o prazo para entrega da DEFIS

Publicado em

28/06/2020

às

15:00

A

Declaração de Informações Socioeconômicas e Fiscais (DEFIS), situação normal,

relativa ao ano-calendário 2019, devem ser entregues até 30/06/2020.

O

prazo para entrega da DEFIS situação especial não foi prorrogado.

Em

regra, a DEFIS deve ser entregue até 31 de março do ano-calendário subsequente

ao da ocorrência dos fatos geradores dos tributos previstos no Simples

Nacional. Em 2020, o prazo foi prorrogado pela Resolução CGSN n 153/2020.

Informações

complementares podem ser consultadas no Manual do PGDAS-D e DEFIS.

Fonte: SECRETARIA-EXECUTIVA

DO COMITÊ GESTOR DO SIMPLES NACIONAL, com adaptações da M&M Assessoria

Contábil

-

Simples Nacional: escrituração contábil para distribuição de lucro isento

Publicado em

11/03/2020

às

14:00

Para

fins de planejamento tributário, há vantagem de manter contabilidade completa

da empresa optante pelo

Simples Nacional

.

Isto

porque são considerados isentos do imposto sobre a renda, na fonte e na

declaração de ajuste do beneficiário, os valores efetivamente pagos ou

distribuídos ao titular ou sócio da microempresa ou empresa de pequeno porte

optante pelo Simples Nacional, salvo os que

corresponderem a pro labore,

aluguéis ou serviços prestados.

Entretanto,

esta isenção fica limitada ao valor resultante da aplicação dos percentuais de

presunção aplicáveis ao Lucro Presumido do

Imposto sobre a Renda das Pessoas Jurídicas (IRPJ) sobre a receita bruta mensal, no caso de antecipação de fonte,

ou da receita bruta total anual, tratando-se de declaração

de ajuste, subtraído do valor devido na forma do Simples Nacional no

período, relativo ao IRPJ.

Mas

o limite não se aplica na hipótese de a microempresa ou empresa de pequeno

porte manter escrituração contábil e evidenciar

lucro superior àquele limite.

Exemplo:

Empresa

"Simples Lucrativa" tem um lucro de R$ 150.000,00 apurados contabilmente.

Caso

não tivesse escrituração contábil completa, só poderia distribuir R$ 20.000,00

de lucros, conforme regra fiscal de isenção.

Como

mantém escrituração fiscal, o lucro excedente (R$ 130.000,00) poderá ser

distribuído, sem imposto de renda na fonte ou na declaração dos sócios.

Fonte: Guia Tributário Online.

Gostou da matéria e quer continuar

aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a nossa Newsletter

Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e assim você

acompanha as nossas atualizações em primeira mão!

-

Opção pelo Simples Nacional 2019

Publicado em

22/01/2019

às

16:00

Podem optar pelo Simples Nacional as microempresas (ME) e empresas de

pequeno porte (EPP) que não incorram em nenhuma das vedações previstas no art.

3º, §4º, e art. 17 e parágrafos da Lei Complementar 123, de 2006, regulamentada

pela Resolução CGSN 140/2018.

1 - EMPRESAS EM ATIVIDADE

Para as empresas já em atividade, a solicitação de opção poderá ser feita em

janeiro/2019, até o último dia útil (31/01/2019). A opção, se deferida

(aceita), retroagirá a 01/01/2019.

2 - EMPRESAS EM INÍCIO DE ATIVIDADE

Para empresas em início de atividade, o prazo para a solicitação de opção é de

30 dias contados do último deferimento de inscrição (municipal, ou estadual

caso exigível), desde que não tenham decorridos 180 dias da data de abertura

constante do CNPJ. Quando deferida, a opção produz efeitos a partir da data da

abertura do CNPJ. Após esse prazo, a opção somente será possível no mês de

janeiro do ano-calendário seguinte, produzindo efeitos a partir de então.

3 - AGENDAMENTO

Aqueles que tiveram o agendamento confirmado (para agendamentos realizados no

período de 01/11/2018 a 28/12/2018) podem emitir o Termo de Deferimento (em

Simples - Serviços > Opção > Agendamento - Emissão do Termo de

Deferimento), ou consultar a situação de optante pelo Simples Nacional no

serviço Consulta Optantes.

As empresas que não conseguiram agendar a opção, por causa de pendências não

regularizadas, ainda podem solicitar a opção pelo Simples Nacional.

4 - SOLICITAÇÃO DE OPÇÃO EM JANEIRO E CANCELAMENTO PELA INTERNET

A solicitação é feita somente na internet, por meio do Portal do Simples

Nacional (em Simples - Serviços > Opção > Solicitação de Opção pelo

Simples Nacional), sendo irretratável para todo o ano-calendário.

A empresa deverá declarar não incorrer em qualquer situação

impeditiva à opção pelo Simples Nacional prevista na legislação.

A verificação automática de pendências é feita logo após a solicitação de

opção:

·

não havendo pendências com nenhum ente federado, a

opção será deferida;

·

havendo pendências, a opção ficará "em análise".

A verificação é feita por União (RFB), Estados, DF e Municípios, em

conjunto. Portanto, a empresa não pode possuir pendências cadastrais e/ou

fiscais, inclusive débitos, com nenhum ente federado.

Durante o período da opção, é permitido o cancelamento da solicitação da

Opção pelo Simples Nacional, salvo se o pedido já houver sido deferido. O

cancelamento não é permitido para empresas em início de atividade.

5 - EMPRESA JÁ OPTANTE NÃO PRECISA FAZER NOVA OPÇÃO

A ME/EPP regularmente optante pelo Simples Nacional não precisa fazer nova

opção a cada ano. Uma vez optante, a empresa somente sairá do regime quando

excluída, seja por comunicação do optante ou de ofício.

6 - REGULARIZAÇÃO DE PENDÊNCIAS - DENTRO DO PRAZO DE OPÇÃO

Enquanto não vencido o prazo para a solicitação da opção, o contribuinte poderá

regularizar as pendências impeditivas ao ingresso no Simples Nacional.

Parcelamento de débitos do Simples Nacional

O pedido de parcelamento pode ser feito no Portal do Simples Nacional ou no

Portal e-CAC da RFB, no serviço "Parcelamento - Simples Nacional".

O acesso ao Portal do Simples Nacional é feito com certificado digital

ou código de acesso gerado no portal do Simples.

O acesso ao Portal e-CAC é realizado com certificado digital ou código

de acesso gerado no e-CAC.

O código de acesso gerado pelo Portal do Simples Nacional não é válido

para acesso ao e-CAC da RFB, e vice-versa.

7 - INSCRIÇÕES MUNICIPAIS E ESTADUAIS

Todas as empresas que desejarem optar pelo Simples Nacional deverão ter a

inscrição no CNPJ, a inscrição Municipal e, quando exigível, a inscrição

Estadual. A inscrição municipal é sempre exigível. A inscrição estadual é

exigida para a empresa que exerça atividades sujeitas ao ICMS.

8 - ACOMPANHAMENTO E RESULTADOS PARCIAIS

O contribuinte pode acompanhar o andamento, os processamentos parciais e o

resultado final da solicitação no serviço "Acompanhamento da Formalização da

Opção pelo Simples Nacional".

Para opção de empresas já em atividade, durante o período de opção, serão

realizados processamentos parciais nos dias 12/01/2019, 19/01/2019 e

26/01/2019, que têm como objetivo o deferimento das solicitações de empresas

que, inicialmente, apresentaram pendências, mas que as regularizaram antes

desses prazos.

Caso o contribuinte tenha regularizado parcialmente as pendências, serão

apresentadas somente as que restarem. Assim, a solicitação poderá ser deferida

antes do resultado final, se em um dos processamentos parciais não mais

constarem pendências informadas pela RFB, Estados ou Municípios.

O resultado final da opção será divulgado em 14/02/2019.

09 - INDEFERIMENTO DA OPÇÃO

Na hipótese da opção pelo Simples Nacional ser indeferida, será expedido termo

de indeferimento da opção pelo ente federado responsável pelo indeferimento. O

indeferimento submete-se ao rito processual definido em legislação específica

do respectivo ente que o emitiu.

Termo de Indeferimento

Caso as pendências que motivaram o indeferimento da opção sejam originadas de

mais de um ente federado, serão expedidos tantos termos de indeferimento

quantos forem os entes que impediram o ingresso no regime.

A RFB utilizará o aplicativo Domícilio Tributário Eletrônico (DTE-SN) - disponível

no Portal do Simples Nacional - para enviar ao contribuinte o Termo de

Indeferimento da solicitação de opção pelo Simples Nacional. Considerar-se-á

realizada a ciência da comunicação no dia em que se efetivar a consulta

eletrônica ao teor da comunicação; que deverá ser feita em até 45 (quarenta e

cinco) dias contados da data da disponibilização da comunicação, sob pena de

ser considerada automaticamente realizada na data do término desse prazo.

Os termos de indeferimento dos demais entes observarão as formas de notificação

previstas na respectiva legislação.

Contestação

A contestação à opção indeferida deverá ser protocolada diretamente na

administração tributária (RFB, Estado, Distrito Federal ou Município) na qual

foram apontadas as irregularidades que vedaram o ingresso ao regime. E deverá

ser protocolada no Ente Federado (originário da pendência), após a ciência do

indeferimento.

10 - MAIS INFORMAÇÕES

Informações adicionais podem ser obtidas no Perguntas e Respostas do Portal do

Simples Nacional - no capítulo "Opção".

Durante o ano de 2018 e início de 2019 tivemos 574.710 empresas excluídas do

Simples Nacional por débitos, sendo 496.922 pela Receita Federal, 13.729 pelos

Estados e 64.059 pelos Municípios.

Essas exclusões têm efeito a partir de 01/01/2019. Portanto, caso uma dessas

empresas faça pesquisa no Portal do Simples Nacional, constará como "Não

optante".

A empresa poderá fazer novo pedido de opção pelo Simples Nacional até o dia

31/01/2019. Entretanto, terá que regularizar os débitos (por meio de pagamento

ou parcelamento), para que o pedido venha a ser deferido, além de regularizar

as demais pendências apontadas pelos entes federados no momento da nova

solicitação de opção.

Portanto, as empresas que foram excluídas por débitos, mas pretendem retornar

ao Simples Nacional, devem regularizar os débitos e demais pendências e fazer

novo pedido de opção no Portal do Simples Nacional.

Fonte: SECRETARIA-EXECUTIVA DO COMITÊ GESTOR DO SIMPLES NACIONAL

-

Simples Nacional no eSocial

Publicado em

22/01/2019

às

12:00

De acordo com as estatísticas do SINAC, ao todo são cerca de 12.228.301

empresas Optantes pelo Simples Nacional. Para estes, o mês de janeiro/2019

marca o início de obrigatoriedade do eSocial, a mais nova forma de cumprimento das

obrigações trabalhistas, previdenciárias e tributárias, criada pelo Governo

Federal.

Quem está obrigado ao eSocial?

Segundo o MOS (Manual de Orientação do eSocial) "todo aquele que

contratar prestador de serviço pessoa física e possua alguma obrigação trabalhista,

previdenciária ou tributária, em função dessa relação jurídica de trabalho,

inclusive se tiver natureza administrativa, conforme a legislação pertinente,

está obrigado a enviar informações decorrentes desse fato por meio do eSocial".

Estão obrigados ainda os contribuintes que adquirem ou comercializam

produção rural, e também os contribuintes na situação "sem movimento", conforme

item 10 do MOS. Excetuam-se dessa obrigatoriedade:

a) a pessoa física que, no início da obrigatoriedade do eSocial, encontra-se

na situação "Sem Movimento", enquanto essa situação perdurar;

b) o MEI sem empregado que não possua obrigação trabalhista,

previdenciária ou tributária;

c) os Fundos de Investimento, os quais não são revestidos de

personalidade jurídica e, portanto, não podem contratar. As informações devem

ser prestadas pela instituição financeira administradora do fundo.

Grupos de Empresas

Visando facilitar a adaptação das empresas o Governo separou a

obrigatoriedade em grupos de empresas distintas. Vejamos quais são esses

grupos:

·

Grupo 1: Empresas com

faturamento no ano de 2016 superior a R$ 78 milhões;

·

Grupo 2: Empresas com faturamento no ano de 2016 de até R$ 78 milhões;

·

Grupo 3: Empresas Optantes pelo Simples Nacional, Microempreendedores

Individuais, Empresas sem Fins Lucrativos e Empregadores Pessoa Física;

·

Grupo 4: Administração Pública, Organizações Internacionais e Outras

Instituições Extraterritoriais.

Cronograma de Implantação

Segundo a Resolução do Comitê Diretivo do eSocial nº 5, de 2 de Outubro

de 2018, estes são os prazos de início de obrigatoriedade dessa obrigação:

|

Grupo 1

|

8 de Janeiro de

2018

|

|

Grupo 2

|

16 de Julho de

2018

|

|

Grupo 3

|

10 de Janeiro de

2018

|

|

Grupo 4

|

Janeiro de 2020

|

Dessa forma, desde 10 de janeiro de 2019 as empresas do Simples

Nacional devem enviar suas informações para o eSocial.

Fases de Implantação

Em razão do grande volume de informações exigidas nesta nova obrigação

acessória, o Governo dividiu sua implantação em fases distintas. Vejamos quais

são estas fases:

·

1ª Fase: Cadastro do

Empregador e Tabelas;

·

2ª Fase: Eventos não Periódicos (admissões, afastamentos, desligamentos,

entre outros);

·

3ª Fase: Eventos

Periódicos (folha de pagamento, férias, 13º salário, dentre outros);

·

4ª Fase: Substituição da GFIP;

·

5ª Fase: Dados de Saúde e Segurança do Trabalhador (SST).

Agora vou te apresentar como fica o cronograma das fases do eSocial para

as empresas do 3º Grupo:

|

Fase

|

Prazo

|

|

1ª Fase:

Cadastro do Empregador e Tabelas

|

10 de Janeiro de

2019

|

|

2ª Fase: Eventos

não Periódicos

|

10 de Abril de

2019

|

|

3ª Fase: Eventos

Periódicos

|

10 de Julho de

2019

|

|

4ª Fase:

Substituição da GFIP

|

Outubro de 2019

|

|

5ª Fase: Dados

de Saúde e Segurança do Trabalhador (SST)

|

Julho de 2020

|

1ª Fase: Cadastro do Empregador e Tabelas

Na primeira fase deverão ser enviadas as informações que identificam a

empresa, o estabelecimento, assim como também os eventos de tabelas, que são as

informações cadastrais necessárias para a composição dos demais eventos do

eSocial.

Por exemplo, para que você envie o cadastro do empregado (evento

S-2200), você precisa ter transmitido o cargo deste trabalhador (evento

S-1030), a sua jornada de trabalho (evento S-1050), e assim por diante.

Da mesma forma, para enviar a folha de pagamento (eventos S-1200/S-1210)

é necessário primeiro ter transmitido, para o Ambiente Nacional, o cadastro dos

empregados (evento S-2200), e o cadastro das rubricas (evento S-1010).

Como podemos perceber, existe uma sequência lógica na transmissão dos

dados. E é nisso que o eSocial se baseia quando cria as fases de implantação.

Logo, o cadastro do empregador, e suas tabelas, é pré-requisito para o envio

dos demais eventos, e por isso corresponde ao primeiro grupo de informações a

serem transmitidas para o Governo.

Para as empresas do 3º Grupo o prazo iniciou-se em 10 de janeiro de 2019

e termina em 09 de abril de 2019, data que antecede a entrada da segunda fase

(eventos não periódicos).

Quais são os eventos da primeira fase?

A primeira fase contempla os seguintes eventos:

·

S-1000 - Informações do Empregador/Contribuinte/Órgão Público

·

S-1005 - Tabela de Estabelecimentos, Obras de Construção Civil ou

Unidades de Órgãos Públicos

·

S-1010 - Tabela de Rubricas

·

S-1020 - Tabela de Lotações Tributárias

·

S-1030 - Tabela de Cargos/Empregos Públicos

·

S-1035 - Tabela de Carreiras Públicas (para Órgãos Públicos)

·

S-1040 - Tabela de Funções/Cargos em Comissão (facultativo)

·

S-1050 - Tabela de Horários/Turnos de Trabalho

·

S-1070 - Tabela de Processos Administrativos/Judiciais

·

S-1080 - Tabela de Operadores Portuários

Como podemos observar, o cadastro dos trabalhadores ativos e as novas

admissões não fazem parte da primeira fase, logo, são classificados como

"eventos não periódicos", ou seja, eles serão enviados apenas a partir da

segunda fase, conforme o cronograma de obrigatoriedade definido pelo Governo.

Como acessar o eSocial?

A transmissão das informações para o eSocial será feita de forma online,

e dessa forma as empresas não precisarão baixar qualquer programa validador,

como faziam antes ao enviar, por exempo, a GFIP, o CAGED, etc.

Contudo, o Governo disponibilizou dois módulos Web para as empresas, o

módulo Web Geral e o módulo Web MEI.

O Web Geral é uma ferramenta auxiliar destinada à inserção de dados no

eSocial e foi pensado para permitir às empresas o cumprimento das obrigações

legais em situações de contingência ou indisponibilidade do seu próprio

software. No entanto, ele não pretende substituir os sistemas próprios das

empresas.

Sendo assim, as empresas em geral utilizarão o seu próprio sistema de

folha para transmitir os eventos para o eSocial, e poderão consultar as

informações transmitidas por meio do módulo Web Geral.

Já o módulo Web MEI é uma ferramenta destinada à inserção de dados no

eSocial e foi pensado para permitir aos Microempreendedores Individuais o

cumprimento das obrigações legais, pois permite a consulta, a inclusão,

alteração, retificação e exclusão de eventos transmitidos para o eSocial, de

forma integrada, customizada e sem a necessidade de desenvolver sistemas

próprios.

Como fazer o login?

O acesso ao eSocial será feito por meio do seu endereço

eletrônico.

O usuário poderá utilizar certificado digital* do tipo A1 ou A3, e para

os empregadores não obrigados ao uso de certificado será possível utilizar o

código de acesso.

São eles:

·

o Microempreendedor Individual - MEI com empregado,

o segurado especial e o empregador doméstico;

·

a Microempresa - ME e a Empresa de Pequeno Porte -

EPP optantes pelo Simples Nacional, que possuam até 01 empregado, não incluídos

os empregados afastados em razão de aposentadoria por invalidez.

É hora de se capacitar e se especializar em departamento pessoal e

eSocial

Como você pode perceber, o eSocial traz muitas mudanças importantes e é

preciso ter atenção redobrada para estar preparado, ainda mais agora com os

prazos de implantação do programa se aproximando.

*Nota M&M: A

Safeweb possui postos de emissão de certificados digitais na sede da M&M

(Zona Norte de Porto Alegre), no centro da capital gaúcha, no centro de

Gravataí (RS) e no centro de Glorinha (RS). Informe-se mais pelo telefone (51)

3349-5080 ou pelo e-mail: certificado@mmcontabilidade.com.br

Fonte: Fortes

Tecnologia, com adaptações e nota da M&M Assessoria Contábil.

-

Adesão ao Simples Nacional exige regularidade fiscal

Publicado em

18/01/2019

às

13:00

Serviços às empresas Interessados têm até 31 de janeiro de 2019 para

solicitar adesão; não deixe para a última hora

Interessados em optar pelo regime do Simples Nacional têm até 31 de

janeiro de 2019 para preencher a solicitação pelo site, porém devem se

atentar às vedações ao ingresso previstas na Lei Complementar nº 123/2006.

Uma delas é a exigência de regularidade junto à Fazenda Federal, estadual e

municipal.

Por isso, contribuintes com débitos junto à PGFN devem se atentar ao

prazo e não deixar o procedimento de regularização para última hora. Confira

abaixo passos para a regularização.

Sobre a dívida

A PGFN notifica os contribuintes inscritos em dívida ativa via postal.

Caso não tenha recebido notificação, o contribuinte poderá consultar os valores

devidos através do REGULARIZE, plataforma digital de serviços da PGFN. É

necessário se cadastrar na plataforma e fazer login. Autenticado, basta clicar

em Consulta a dívida, selecionar Todas as inscrições e clicar em

Consultar.

Caso não saiba do que se trata a dívida, o contribuinte deve utilizar o serviço

Vistas e cópias de processo administrativo para consultar a origem, o histórico

e outras informações da dívida. Saiba como proceder aqui.

Regularizar débitos não-previdenciários

Com informações em mãos, o contribuinte poderá regularizar a situação dele por

meio do pagamento integral dos débitos. Para emissão do documento de pagamento,

basta acessar o REGULARIZE e clicar na opção Pagamento > Emitir de

Darf/DAS parcial ou integral.

Há ainda a possibilidade de parcelar os débitos inscritos. Para isso,

clique em Meus Parcelamentos > Acessar o Sispar e faça o

procedimento de adesão. Vale destacar que para o deferimento do parcelamento é

preciso pagar a primeira parcela até o último dia útil do mês.

Regularizar débitos previdenciários

Contribuintes que desejam quitar estes tipos de débito deverão emitir a Guia da

Previdência Social (GPS). No momento, para a emissão da Guia ou para cadastrar

senha para emitir o documento on-line é necessário comparecer a

uma unidade de atendimento ao contribuinte da Receita Federal do Brasil

(RFB) - o cadastro de senha no atendimento presencial é a única maneira de

emitir a GPS parcelada pela internet, no sistema da Previdência.

Se ao acessar o sistema, aparecer a mensagem "Erro na obtenção da senha

- PLIB701", a senha não foi cadastrada no atendimento presencial e é necessário

seguir o procedimento do parágrafo anterior.

Há, ainda, a opção de fazer pagamentos da dívida previdenciária em

parcela única, pelo REGULARIZE, no caminho: opção Meus Parcelamentos >

Acessar o SISPAR > Adesão > Parcelamento Convencional > Pagamento

Integral de Dívida Previdenciária. Após a adesão, será gerado um Darf para

pagamento integral do débito.

Regularizar débitos juntos ao FGTS em Dívida Ativa

Para regularizar débitos junto ao Fundo de Garantia do Tempo de Serviço (FGTS),

acesse o Conectividade Social, da Caixa. O acesso ao serviço de

parcelamento FGTS no canal disponibilizado pela Caixa é feito mediante

certificado digital ICP do empregador.

O documento de arrecadação neste caso é a Guia de Recolhimento de

Débitos do FGTS (GRDE). Para emiti-la, siga os passos abaixo:

1. Acessar o canal Conectividade Social ICP e informar a senha do

Certificado Digital.

2. Selecione a opção Regularidade FGTS.

3. Em seguida, serão apresentados todos os débitos apurados, inclusive os

inscritos em dívida ativa. Neste momento, marque os débitos que deseja

regularizar para emissão da GRDE.

Fonte: PGFN

-

SIMPLES NACIONAL: AS PRINCIPAIS MUDANÇAS E AS NOVAS ATIVIDADES DE 2019

Publicado em

14/01/2019

às

16:00

Ano

novo já chegou e a consultas acerca das principais mudanças no Simples

Nacional 2019 já estão aumentando. Afinal, o número de empresas

enquadradas nesse regime tributário é enorme. E claro, todo ano algumas

mudanças são feitas, forçando os empresários e profissionais contábeis a

estarem sempre atentos a todas as novidades.

Para

lhe ajudar a conhecer as principais mudanças no Simples Nacional 2019,

criamos um pequeno guia que elenca os pontos mais importantes. Com isso, você

terá uma ideia clara de todas as alterações e de como elas poderão afetar o seu

negócio. Portanto, não deixe de acompanhar até o fim. Vamos começar?

Os objetivos do Simples Nacional 2019

Para

quem ainda não se aprofundou no estudo desse regime tributário, é

sempre bom explicar como ele funciona. Nesse caso, podemos considerar o Simples

Nacional como uma forma de tributação mais descomplicada (na teoria), cujo

objetivo é agilizar os processos e simplificar a cobrança de impostos de todas

as empresas que recebem até R$ 4,8 milhões por ano.

No

caso do Simples Nacional 2019, os objetivos permanecerão os mesmos. Contudo,

como sempre gostamos de destacar, o Simples não é tão simples quanto indica a

teoria. Dizemos isso, pois esse regime tributário deve ser muito bem estudado,

já que ele possui uma série de tabelas e anexos. E, óbvio, cada um desses

elementos possui suas regras, alíquotas, etc.

Ademais,

é por esse motivo que sempre destacamos a necessidade da realização de um bom

planejamento tributário no início do ano. Com esse planejamento, é

possível avaliar as opções e verificar se o Simples Nacional é

realmente a alternativa que fará o seu negócio pagar menos impostos.

Portanto,

todo regime tributário tem as suas particularidades, o que faz com que a

necessidade de encontrar um contador capaz de realizar um bom planejamento

tributário aumente ainda mais. Pense bem: você não gostaria de pagar

menos impostos, dentro da lei? Então, esse é o objetivo de um bom planejamento

tributário e, sem dúvidas, um contador de qualidade conseguirá lhe ajudar nesse

sentido.

As principais mudanças no Simples Nacional 2019

Agora

que já falamos sobre o Simples Nacional e seus objetivos, podemos falar sobre

as mudanças que chegarão com a virada do ano. Felizmente, o Simples

Nacional 2019 passou por menos mudanças do que no ano passado. De

qualquer forma, algumas dessas alterações podem impactar muitos negócios.

Para

começar, uma das principais mudanças no Simples Nacional 2019 foi a diminuição

do número de tabelas. No ano passado, o número havia sido reduzido para seis.

Neste ano, teremos apenas cinco. Confira quais são elas:

·

Comércio;

·

Indústria;

·

Receitas

de locação de bens e prestação de serviços relacionados no parágrafo 5º - B, D,

E, F do art. 18 da Lei Complementar nº 123;

·

Receitas

de prestação de serviços relacionados no parágrafo 5º - C, do art. 18 da Lei

Complementar nº 123;

·

Receitas

decorrentes de prestação de serviços relacionados no parágrafo 5º - I, do art.

18 da Lei Complementar nº 123.

Além disso, as

mudanças no Simples Nacional 2019 também têm como destaque uma diminuição nas

alíquotas de cada anexo e nas faixas de renda.

O Simples Nacional 2019 terá novas atividades

Como

costuma acontecer a cada novo ano, a lista de atividades que permitem o

enquadramento no Simples Nacional foi atualizada. Desse modo, um novo grupo de

negócios poderá optar pelo regime tributário. Confira a lista:

·

Indústria

ou comércio de bebidas alcoólicas: micro e pequenas cervejarias, micro e

pequenas vinícolas e afins. (Desde que não produzam ou comercializem no

atacado);

·

Serviços

médicos: atividades de medicina, enfermagem, medicina veterinária, odontologia,

psicologia, psicanálise, etc.

·

Representação

comercial e outros serviços relacionados à intermediação de negócios e serviços

de terceiros: auditoria, economia, consultoria e afins.

Novamente, é sempre

bom lembrar que, apesar de o Simples Nacional parecer ser atrativo, é

imperativo avaliar minuciosamente as projeções tributárias para saber se, na

prática, esse regime tributário será melhor para o seu negócio. Isto é, antes

de ingressar no Simples Nacional, faça o possível para verificar se essa é

realmente a melhor escolha.

E os parcelamentos no Simples Nacional 2019?

Para

encerrar, é bom ressaltar que, dentre as mudanças do Simples Nacional 2019, a

possibilidade de fazer mais parcelamentos é, sem dúvidas, uma das alterações

mais atrativas. Assim, caso o seu negócio esteja com problemas financeiros,

será possível refinanciar os débitos e organizar o seu orçamento.

Obviamente,

é sempre importante realizar os devidos estudos de forma prévia. Com isso, será

possível garantir que os parcelamentos possam realmente ser benéficos para o

seu negócio. Enfim, nesse caso, não haverá jeito melhor do que organizar as

contas e avaliar os mais diversos cenários.

Atenção ao Simples Nacional 2019

Neste

post, apresentamos as principais mudanças no Simples Nacional 2019. Como pôde

perceber, algumas alterações podem impactar o seu negócio de forma relevante.

Por isso, é sempre importante prestar bastante atenção às mudanças, regras,

etc.

Neste

post, apresentamos as principais mudanças no Simples Nacional 2019. Como pôde

perceber, algumas alterações podem impactar o seu negócio de forma relevante.

Por isso, é sempre importante prestar bastante atenção às mudanças, regras,

etc.

Fonte: https://www.jornalcontabil.com.br/simples-nacional-as-principais-mudancas-e-as-novas-atividades/#.XDSXgVxKjIV

-

Empresas excluídas do Simples Nacional podem reverter situação até final de janeiro/2019

Publicado em

11/01/2019

às

14:00

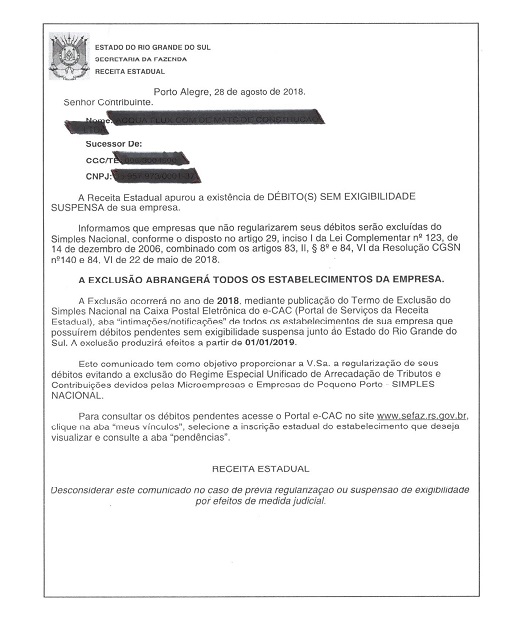

A Receita Estadual do RS excluiu 3.625 empresas optantes pelo Simples

Nacional que apresentam débitos sem exigibilidade suspensa

A Receita Estadual

do RS excluiu 3.625 empresas optantes pelo Simples Nacional que apresentam

débitos sem exigibilidade suspensa, especialmente de ICMS/RS, e não

regularizaram sua situação em 2018. A medida passou a valer em 1º de janeiro de

2019, mas pode ser revertida desde que as pendências sejam regularizadas até o

dia 31 de janeiro de 2019. Dessa maneira, micros e pequenas empresas poderão

reingressar no regime diferenciado de tributação.

O procedimento de

exclusão do Simples Nacional começou em outubro de 2018, quando cerca de 7 mil

empresas devedoras receberam o Termo de Exclusão em sua Caixa Postal

Eletrônica (CP-e). Os contribuintes que não quitaram os débitos dentro do prazo

estabelecido tiveram seus Termos de Exclusão homologados e encaminhados para a

Receita Federal do Brasil efetuar a retirada do regime.

A situação da

empresa pode ser verificada por meio de consulta à CP-e do estabelecimento no

portal e-CAC da Receita Estadual ou no site da Receita Estadual, no menu

'Serviços e Informações/Simples Nacional/Relação de Empresas excluídas do

Simples Nacional por débito em 31/12/2018'.

Solicitação de reingresso

As empresas que

foram efetivamente excluídas podem buscar o reingresso no Simples Nacional até

o último dia útil de janeiro de 2019. A solicitação é feita somente na

internet, no portal do Simples Nacional, menu 'Simples

Serviços/Opção/Solicitação de Opção pelo Simples Nacional', sendo irretratável

para todo o ano-calendário. A opção, se deferida, produz efeitos a partir de 1º

de janeiro de 2019.

Para aceitação, o

contribuinte deve ter regularizado eventuais pendências impeditivas até o

vencimento do prazo de solicitação. Não podem optar pelo Simples Nacional as

empresas que incorram em alguma das vedações previstas na Lei Complementar

123/2006, tais como pendências cadastrais ou fiscais, inclusive débitos, com

algum ente federado.

A análise da

solicitação é feita em conjunto pela União (Receita Federal do Brasil), Estados

e municípios. O contribuinte pode acompanhar o andamento, os processamentos

parciais e o resultado final no serviço 'Acompanhamento da Formalização da

Opção pelo Simples Nacional'.

Fonte:

Sefaz/RS, com adaptações da M&M Assessoria Contábil.

-

Fiscalização: Empresas do Simples Nacional Têm Direito à Dupla Visita Antes de Autuação

Publicado em

28/12/2018

às

16:00

Base: art. 55 e parágrafos da Lei Complementar

123/2006 (na redação dada pela Lei Complementar 147/2014).

A fiscalização das empresas

optantes pelo Simples Nacional, no que se refere aos aspectos

trabalhista, metrológico, sanitário, ambiental, de segurança e de uso e

ocupação do solo das microempresas e empresas de pequeno porte deverá ter

natureza prioritariamente orietadora, quando a atividade ou situação, por sua

natureza, comportar grau de risco compatível com esse procedimento.

Será observado o critério de

dupla visita para lavratura de autos de infração, salvo quando for constatada

infração por falta de registro de empregado ou anotação da Carteira de

Trabalho e Previdência Social - CTPS, ou, ainda, na ocorrência

de reincidência, fraude, resistência ou embaraço à fiscalização.

A inobservância do critério de

dupla visita implica nulidade do auto de infração lavrado sem cumprimento ao previsto,

independentemente da natureza principal ou acessória da obrigação.

Base: art. 55 e parágrafos

da Lei Complementar 123/2006 (na redação dada pela Lei

Complementar 147/2014).

Fonte: Blog Guia Trabalhista

-

Simples Nacional - Sublimites para ICMS e ISSQN para 2019

Publicado em

17/12/2018

às

17:00

A Resolução CGSN nº

144 divulgou os sublimites vigentes para efeito de recolhimento de ICMS e ISS

no Simples Nacional no ano-calendário de 2019, com os seguintes valores:

· R$ 1.800.000: Acre, Amapá

e Roraima

· R$ 3.600.000: demais Estados e Distrito Federal

Não houve modificações

com relação aos sublimites válidos em 2018.

Fonte: Receita Federal do Brasil

-

Parcelamento de Débitos do Simples Nacional

Publicado em

14/12/2018

às

12:00

Até 31 de dezembro de

2019 a Receita Federal continua autorizada a acolher somente um pedido de

parcelamento por ano calendário da empresa optante pelo Simples Nacional,

podendo incluir débitos já parcelados anteriormente.

Fonte: Receita Federal do Brasil

-

O que é Simples Nacional?

Publicado em

30/11/2018

às

16:00

O Simples Nacional é o

nome abreviado do "Regime Especial Unificado de Arrecadação de Tributos e

Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte".

Trata-se de um regime

tributário diferenciado, simplificado e favorecido previsto pela Lei

Complementar nº 123, de 2006, aplicável às Microempresas e às Empresas de

Pequeno Porte.

Fonte: Receita Federal do Brasil

-

Empresas do Simples Nacional poderão ter livros Contábeis de forma eletrônica, autenticado pelo SPED

Publicado em

23/11/2018

às

15:00

Decreto que dispensa de autenticação de livros

contábeis para todas as empresas que utilizam o SPED é publicado

Foi publicado, no Diário Oficial 07/11, o Decreto nº 9.555, de 2018, que

trata da autenticação de livros contábeis de pessoas jurídicas não sujeitas ao

Registro do Comércio. Este ato complementa os avanços introduzidos pelo Decreto

nº 8.683, de 25 de fevereiro de 2016, que passou a permitir a dispensa de

autenticação dos livros contábeis no Registro do Comércio para as pessoas

jurídicas que apresentem a escrituração contábil digital (ECD) por meio do

Sistema Público de Escrituração Digital (Sped).

A partir de agora todas as pessoas jurídicas, incluindo associações, fundações

e demais entidades, empresariais ou não, estão alcançadas pela norma,

permitindo a racionalização das obrigações e economia de recursos.

A comprovação da autenticação dos livros contábeis digitais se dá pelo recibo

de entrega da ECD emitido pelo Sped, dispensada qualquer outra forma de

autenticação.

O Decreto também considera autenticados os livros contábeis transmitidos ao

Sped até a data de publicação do Decreto, ainda que não analisados pelo órgão

de registro, desde que apresentada a escrituração contábil digital

correspondente.

Esse benefício alcança também as empresas optantes pelo Simples Nacional. Estas

não estão obrigadas à escrituração contábil para fins tributários, exceto em situações

excepcionais, a exemplo de distribuição de lucros aos sócios acima dos limites

previstos no art. 15 da Lei nº 9.249, de 1995, ou da manutenção de recursos no

exterior na forma prevista no art. 1º da Lei nº 11.371, de 2006.

De qualquer forma, quando obrigada, para fins tributários ou civis, a empresa

optante pelo Simples Nacional (inclusive o MEI) poderá enviar a ECD pelo SPED,

dispensando-se a autenticação dos livros contábeis por qualquer outro meio.

Fonte: SECRETARIA-EXECUTIVA DO

COMITÊ GESTOR DO SIMPLES NACIONAL

-

Aberto o Agendamento da Opção pelo Simples Nacional

Publicado em

15/11/2018

às

14:00

O agendamento é um serviço que objetiva facilitar o processo de ingresso

no Simples Nacional, possibilitando ao contribuinte manifestar o seu interesse

pela opção para o ano subsequente, antecipando as verificações de pendências

impeditivas ao ingresso no Regime. Assim, o contribuinte poderá dispor de mais

tempo para regularizar as pendências porventura identificadas.

Esta funcionalidade estará disponível entre o dia 1º de novembro e o dia 28 de

dezembro de 2018 no Portal do Simples Nacional > Simples - Serviços >

Opção > "Agendamento da Solicitação de Opção pelo Simples Nacional".

Não havendo pendências, a solicitação de opção para 2019 já estará confirmada.

No dia 01/01/2019, será gerado o registro da opção pelo Simples Nacional,

automaticamente.

Caso sejam identificadas pendências, o agendamento não será aceito. O

contribuinte poderá regularizar essas pendências e proceder a um novo

agendamento, até 28/12/2018.

Após este prazo, a empresa ainda poderá solicitar a opção pelo Simples Nacional

até 31 de janeiro de 2019, no Portal do Simples Nacional > Simples -

Serviços > Opção > "Solicitação de Opção pelo Simples Nacional".

É possível realizar o cancelamento do agendamento da opção, no mesmo período do

agendamento, por meio de aplicativo disponibilizado no Portal do Simples

Nacional.

Não haverá agendamento para opção pelo SIMEI.

Não haverá agendamento para empresas em início de atividade.

Fonte: SECRETARIA-EXECUTIVA DO

COMITÊ GESTOR DO SIMPLES NACIONAL

-

Emissão da parcela com redução do Pert-SN e do Pert-MEI

Publicado em

13/11/2018

às

13:00

Os contribuintes que fizeram adesão ao Pert-SN e ao Pert-MEI no mês de

junho/2018 e que quitaram integralmente os 5% correspondentes à entrada do

Programa, até o final de outubro/2018, deverão emitir, a partir de 19 de

novembro de 2018, as parcelas com redução, de acordo com a modalidade

selecionada no momento da adesão.

Para os que fizeram a adesão no mês de julho/2018, a emissão da parcela

começará em 17 de dezembro de 2018, desde que a entrada tenha sido

quitada até o final de novembro/2018.

Não será possível a alteração da modalidade de

parcelamento. O contribuinte terá que confirmar os débitos, mais uma vez, antes

de prosseguir para a emissão da parcela.

Fonte: DELEGACIA DA RECEITA FEDERAL DO BRASIL EM PORTO ALEGRE

-

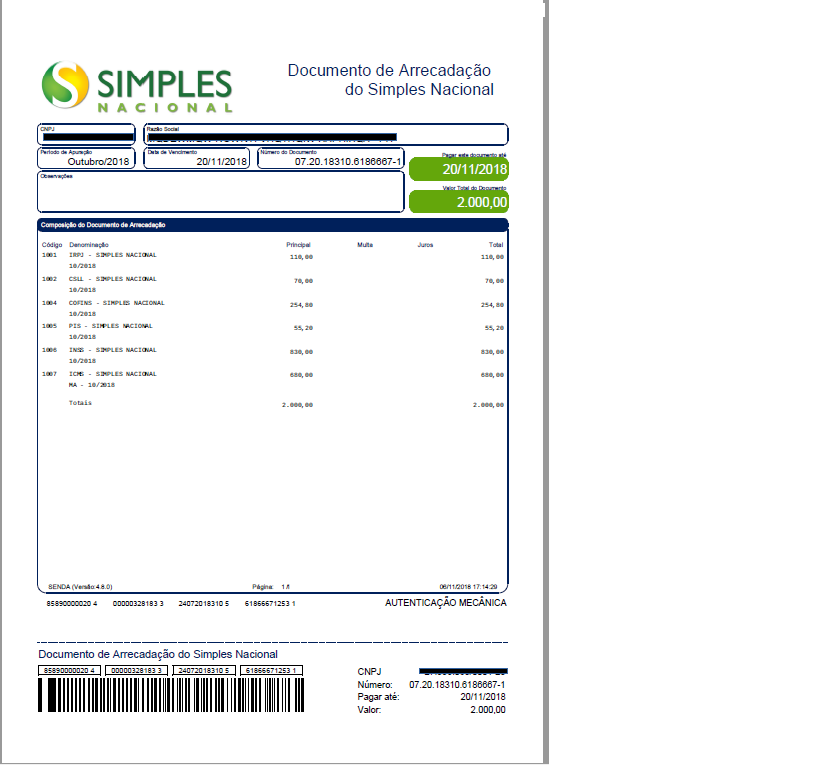

Novo modelo do Documento de Arrecadação do Simples Nacional (DAS)

Publicado em

10/11/2018

às

16:00

Na próxima

segunda-feira, 12 de novembro de 2018, o Documento de Arrecadação do Simples

Nacional (DAS) terá um novo modelo.

Destacamos:

- Não houve alteração do código de barras do DAS, mas apenas dos elementos

visuais. Desta forma, o procedimento para pagamento continuará o mesmo.

- Uma vez que o novo modelo trará informações de forma mais detalhada,

dependendo da composição do DAS, este poderá ter mais de uma página. Neste

caso, o contribuinte poderá imprimir somente a primeira página, onde consta o

código de barras, para efetuar o pagamento.

- Não será

possível fazer a reimpressão (2º via) do DAS. Caso o contribuinte não salve ou

não imprima o arquivo PDF logo após a geração do DAS, terá que gerar outro DAS,

com novo número, para efetuar o pagamento.

Novo modelo

do DAS.

Fonte: Receita Federal do Brasil

-

Emissão da parcela com redução do Pert-SN e do Pert-MEI

Publicado em

09/11/2018

às

10:00

Os

contribuintes que fizeram adesão ao Pert-SN e ao Pert-MEI no mês de junho/2018

e que quitaram integralmente os 5% correspondentes à entrada do Programa, até o

final de outubro/2018, deverão emitir, a partir de 19 de novembro de 2018, as

parcelas com redução, de acordo com a modalidade selecionada no momento da

adesão.

Para os que fizeram a adesão no mês de julho/2018, a emissão da parcela

começará em 17 de dezembro de 2018, desde que a entrada tenha sido quitada até

o final de novembro/2018.

Não será possível a alteração da modalidade de parcelamento. O contribuinte

terá que confirmar os débitos, mais uma vez, antes de prosseguir para a emissão

da parcela.

Fonte: SECRETARIA-EXECUTIVA DO COMITÊ GESTOR

DO SIMPLES NACIONAL

-

O que é o Simples Nacional?

Publicado em

01/11/2018

às

16:00

O Simples Nacional é um regime compartilhado de arrecadação, cobrança e

fiscalização de tributos aplicável às Microempresas e Empresas de Pequeno

Porte, previsto na Lei Complementar nº 123, de 14 de dezembro de 2006.

Abrange a participação de todos os entes federados (União, Estados,

Distrito Federal e Municípios).

É administrado por um Comitê Gestor composto por oito integrantes:

quatro da Secretaria da Receita Federal do Brasil (RFB), dois dos Estados e do

Distrito Federal e dois dos Municípios.

Para o ingresso no Simples Nacional é necessário o cumprimento das

seguintes condições:

o

enquadrar-se na definição de microempresa ou de

empresa de pequeno porte;

o

cumprir os requisitos previstos na legislação; e

o

formalizar a opção pelo Simples Nacional.

Características principais do Regime do Simples Nacional:

o

ser facultativo;

o

ser irretratável para todo o ano-calendário;

o

abrange os seguintes tributos: IRPJ, CSLL,

PIS/Pasep, Cofins, IPI, ICMS, ISS e a Contribuição para a Seguridade Social

destinada à Previdência Social a cargo da pessoa jurídica (CPP);

o

recolhimento dos tributos abrangidos mediante

documento único de arrecadação - DAS;

o

disponibilização às ME/EPP de sistema eletrônico

para a realização do cálculo do valor mensal devido, geração do DAS e, a partir

de janeiro de 2012, para constituição do crédito tributário;

o

apresentação de declaração única e simplificada de

informações socioeconômicas e fiscais;

o

prazo para recolhimento do DAS até o dia 20 do mês

subsequente àquele em que houver sido auferida a receita bruta;

o

possibilidade de os Estados adotarem sublimites

para EPP em função da respectiva participação no PIB. Os estabelecimentos

localizados nesses Estados cuja receita bruta total extrapolar o respectivo

sublimite deverão recolher o ICMS e o ISS diretamente ao Estado ou ao

Município.

Fonte: Receita Federal

do Brasil

-

Simples Nacional: quando a retenção de INSS é devida?

Publicado em

24/10/2018

às

16:00

Quais empresas sofrem retenção do INSS?

Somente haverá essa retenção para as empresas

prestadoras de serviço que estiverem enquadradas no anexo IV do Simples

Nacional. Isso porque somente esse anexo paga a cota patronal do INSS

sobre a folha de pagamento. Para os demais anexos, a cota patronal do INSS

está incluída na DAS. Lembrando que estamos falando da empresa prestadora

ser do Simples Nacional e sofrer a retenção.

Se a empresa tomadora for do Simples Nacional

e a empresa prestadora for Lucro Real ou Presumido,

e o serviço for prestado mediante cessão de mão de obra, haverá a retenção.

Em qual tipo de serviço essa retenção é devida?

Nos termos da IN 971/2009, a retenção de

INSS só será devida quando o serviço for prestado mediante cessão de mão de

obra. A própria instrução normativa traz a definição do que seria sessão

de mão de obra no artigo 115:

Art. 115: cessão de mão-de-obra é a colocação

à disposição da empresa contratante, em suas dependências ou nas de terceiros,

de trabalhadores que realizem serviços contínuos, relacionados ou não com sua

atividade fim, quaisquer que sejam a natureza e a forma de contratação,

inclusive por meio de trabalho temporário na forma da lei nº 6.019, de 1974.

Ou seja, se a empresa que tiver sendo

contratada para prestar serviço disponibilizar seus funcionários de forma

contínua e for do anexo IV do Simples Nacional, haverá a retenção.

Como funciona para o MEI?

O MEI é um pouco diferente porque, em

regra, o MEI não pode prestar serviços mediante cessão de mão de obra.

Só é permitido ao MEI prestar serviço

dessa forma se for serviços de hidráulica, eletricidade, pintura, alvenaria,

carpintaria e manutenção e reparo de veículos.

Nestes casos, quando o MEI prestar esses

serviços mediante cessão de mão de obra, haverá o recolhimento por parte da

empresa contratante da cota patronal de INSS. No entanto, esse valor não será

descontado do MEI como é feito com as empresas, nos termos do artigo 201

da IN 971/2009.

Fonte:

e-Auditoria

-

Receita Federal alerta para o prazo final de quitação dos valores da entrada do Parcelamento Especial do Simples Nacional

Publicado em

19/10/2018

às

16:00

O prazo se encerra no último dia útil de

outubro/2018 para os contribuintes que fizeram negociação em junho e no último

dia útil de novembro/2018 para aqueles que negociaram em julho/2018

O

prazo para pagamento dos valores referentes aos 5% (cinco por cento) de entrada

dos Programa Especial de Regularização Tributária do Simples Nacional (Pert-SN)

e Programa Especial de Regularização Tributária das Microempresas e Empresas de

Pequeno Porte optantes pelo Simples Nacional (Pert-MEI) se encerra no mês

outubro para os contribuintes que fizeram negociação em junho e no mês de

novembro para aqueles que negociaram em julho.

Portanto,

para que os contribuintes consigam emitir as parcelas com desconto se manterem

em seus respectivos programas de parcelamento, os valores correspondentes aos

5% (cinco por cento) de entrada deverão estar integralmente quitados até o

último dia útil de outubro ou novembro, conforme o mês de adesão.

Aqueles

que não pagarem todas as parcelas de entrada ou pagarem parcelas a menor terão

seus parcelamentos rescindidos com a consequente perda dos seguintes

benefícios:

· Redução de 90% (noventa por cento) dos juros de mora, 70 % (setenta por

cento) das multas de mora, de ofício ou isoladas e 100% (cem por cento) dos

encargos legais, inclusive honorários advocatícios, para os contribuintes que

liquidaram integralmente, em parcela única.

· Redução de 80% (oitenta por cento) dos juros de mora, 50 % (cinquenta por

cento) das multas de mora, de ofício ou isoladas e 100% (cem por cento) dos

encargos legais, inclusive honorários advocatícios, para os contribuintes que

parcelaram em até 145 (cento e quarenta e cinco) parcelas mensais e sucessivas.

· Redução de 50% (cinquenta por cento) dos juros de mora, 25 % (vinte e cinco

por cento) das multas de mora, de ofício ou isoladas e 100% (cem por cento) dos

encargos legais, inclusive honorários advocatícios, para os contribuintes que

parcelaram em até 175 (cento e setenta e cinco) parcelas mensais e sucessivas.

Ressalta-se

que o prazo para quitação da entrada não será prorrogado sob nenhuma hipótese e

o contribuinte que porventura tenha débitos a quitar junto à Receita Federal

poderá ser impedido de emitir Certidão Negativa de Débitos (CND), bem como ser

excluído do Simples Nacional, caso não regularize sua situação junto ao Órgão.

Fonte: Receita Federal

do Brasil

-

SIMPLES NACIONAL - CLASSIFICAÇÃO DAS ATIVIDADES POR ANEXO A PARTIR DE 2018

Publicado em

10/10/2018

às

10:00

SIMPLES

NACIONAL - CLASSIFICAÇÃO DAS ATIVIDADES

POR ANEXO A PARTIR DE 2018

ANEXO I

a) Atividade de comércio;

b) Comercialização de medicamentos e produtos magistrais

produzidos por manipulação de

fórmulas, quando

não enquadrado na hipótese descrita no anexo III;

ANEXO II

a) Atividade de Indústria;

b) Atividade

com Incidência simultânea de IPI e de ISS (deduzida a parcela de ICMS e

acrescida a parcela do ISS);

ANEXO III (sem influência do Fator R*)

Obs.: vide Tabela Prática de Enquadramento

dos anexos relativos as atividades de serviços clicando

aqui. *(saiba mais sobre Fator R, clicando aqui)

a)

Locação de bens móveis (sem a parcela do ISS);

b)

Creche, pré-escola e estabelecimento de

ensino fundamental, escolas técnicas, profissionais e de ensino médio, de

línguas estrangeiras, de artes, cursos técnicos de pilotagem, preparatórios

para concursos, gerenciais e escolas livres, exceto academias;

c)

Agência terceirizada de correios;

d)

Agência de viagem e turismo;

e)

Centro de formação de condutores de veículos

automotores de transporte terrestre de passageiros e de carga;

f)

Agência lotérica;

g)

Serviços de instalação, de reparos e de

manutenção em geral, bem como de usinagem, solda, tratamento e revestimento em metais;

h)

Transporte municipal de passageiros;

i)

Escritórios de serviços contábeis, observado

o disposto nos § 6º;

j)

Produções cinematográficas, audiovisuais,

artísticas e culturais, sua exibição ou apresentação, inclusive no caso de

música, literatura, artes cênicas, artes visuais, cinematográficas e

audiovisuais.

k)

Corretagem de seguros;

l)

Corretagem de imóveis de terceiros, assim

entendida a receita relativa a intermediação na compra, venda, permuta e

locação de imóveis;

m)

Serviços

vinculados à locação de bens imóveis, assim

entendidos o assessoramento locatício e a

avaliação de imóveis para fins de locação.

n)

Serviços prestados mediante locação de bens

imóveis próprios com a finalidade de exploração de salões de festas, centro de

convenções, escritórios virtuais, stands, quadras esportivas, estádios,

ginásios, auditórios, casas de espetáculos, parques de diversões, canchas e

congeneres, para realização de eventos ou negócios de qualquer natureza.

o)

Comercialização de medicamentos e produtos

magistrais produzidos por manipulação de fórmulas, quando efetuado sob

encomenda para entrega posterior ao adquirente, em caráter pessoal, mediante

prescrições de profissionais habilitados ou indicação pelo farmacêutico,

produzidos no próprio estabelecimento após o atendimento inicial;

p)

Prestação de serviço de comunicação, de

transporte interestadual e intermunicipal de cargas, e de transportes

intermunicipal e interestadual de passageiros, na modalidade fluvial ou quando

possuir características de transporte urbano ou metropolitano ou realizar-se sob fretamento contínuo em área

metropolitana para o transporte de

estudantes ou trabalhadores (deduzida a parcela de ISS e

acrescida a parcela do ICMS);

q)

Demais atividades permitidas aos simples nacional, desde que,

não estejam expressas no anexo IV ou V.

ANEXO IV

a)

Construção de imóveis e obras

de engenharia em geral, inclusive sob a forma de subempreitada, execução de

projetos e serviços de paisagismo, bem como decoração de interiores;

b)

Serviço de vigilância, limpeza

ou conservação;

c)

Serviços advocat

ícios.

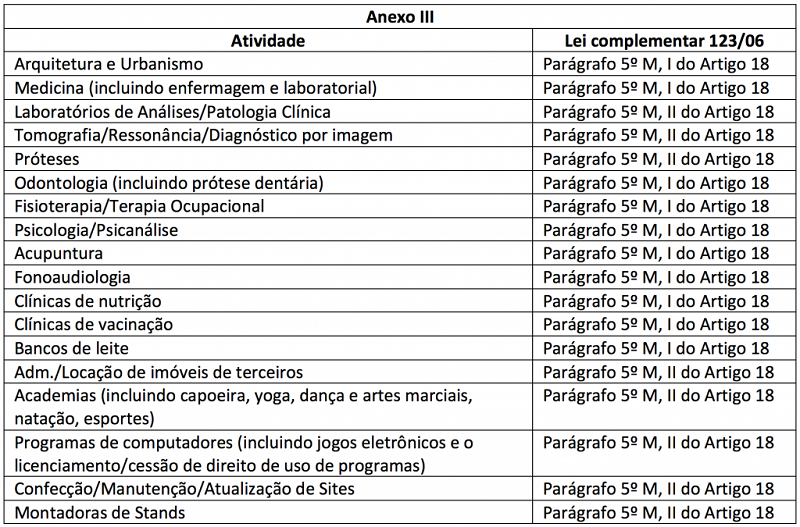

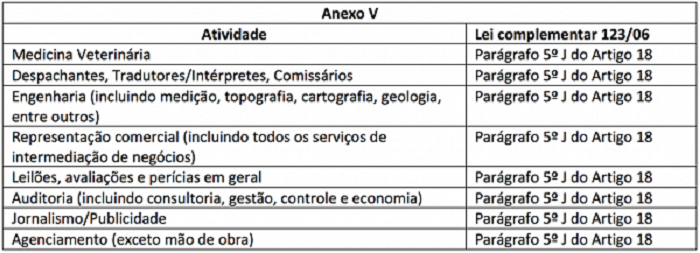

ANEXO III (quando fator R igual

ou superior a 0,28) ou Anexo V (quando fator R inferior a 0,28)

Obs.: vide Tabela Prática de Enquadramento

dos anexos relativos as atividades de serviços clicando

aqui. *(saiba mais sobre Fator R, clicando aqui)

a)

Fisioterapia;

b)

Arquitetura e Urbanismo;

c)

Medicina, inclusive laboratorial, e enfermagem;

d)

Odontologia e prótese dentária;

e)

Psicologia, psicanálise, terapia ocupacional, acupuntura,

podologia, fonoaudiologia, clínicas de nutrição e de vacinação e bancos de leite;

f)

Administração e locação de imóveis de terceiros, assim

entendidas a gestão e administração de imóveis de terceiros para qualquer

finalidade, incluída a cobrança de

alugueis de imóveis de terceiros;

g)

Academias de dança, de capoeira, de ioga e de artes marciais;

h)

Academias de atividades físicas, desportivas, de natação e

escolas de esportes;

i)

Elaboração de programas de computadores, inclusive jogos

eletrônicos, desde que desenvolvidos em estabelecimento do optante;

j)

Licenciamento ou cessão de direito de uso de programas de computação;

k)

Planejamento, confecção, manutenção e atualização de páginas

eletrônicas, desde que realizados em estabelecimento do optante;

l)

Empresas montadoras de estandes para feiras;

m)

Laboratórios de análises clínicas ou de patologia clínica;

n)

Serviços de tomografia, diagnósticos médicos por imagem,

registros gráficos e métodos óticos, bem como ressonância magnética;

o)

Serviços de prótese em geral;

p)

Medicina veterinária;

q)

Serviços de comissaria, de despachantes, de tradução e de interpretação;

r)

Engenharia, medição, cartografia, topografia, geologia,

geodésia, testes, suportes e análises técnicas e tecnológicas, pesquisa,

design, desenho e agronomia;

s)

Representação comercial e demais atividades de intermediação de

negócios e serviços de terceiros;

t)

Perícia, leilão e avaliação;

u)

Auditoria, economia, consultoria, gestão, organização, controle

e administração;

v)

Jornalismo e publicidade;

w)

Agenciamento;

x)

Outras atividades do setor de serviços que tenham por finalidade

a prestação de serviço decorrentes do exercício de atividade intelectual, de

natureza técnica, científica, desportiva, artística ou cultural, que constitua

profissão regulamentada ou não, desde que não sujeitas à tributação na forma dos anexos

III ou IV.

Base Legal: Art. 18 LC 123/2006

-

Fator R - Saiba mais sobre essa questão do Simples Nacional

Publicado em

03/10/2018

às

10:00

Ser pequeno empreendedor no Brasil não

é fácil. Além das questões específicas do negócio, um tipo de dificuldade

se destaca: a burocracia tributária.

Uma grande iniciativa para auxiliar nessa

questão é o Simples Nacional. Porém, por meio de uma grande reformulação

nesse regime, novas regras tributárias para as micro e pequenas empresas

entraram em vigor no início do ano.

A maior mudança, sem dúvidas, diz respeito ao

novo "fator R". Esse elemento no cálculo do Simples condiciona a tributação de

algumas atividades com a relação entre a folha de salários e a receita bruta

das empresas no último ano.

Com as alterações que passaram a valer a

partir de janeiro de 2018, o funcionamento do fator R passou a ser diferente -

e também mais complicado. Para conferir o que mudou e entender que medida

tributária adotar mediante o novo Simples Nacional, confira o nosso artigo!

O

que é o Fator R?

O Fator R é uma alíquota que relaciona dois

indicadores presentes em qualquer empresa: os gastos com folha de pagamento e o

faturamento bruto do negócio nos últimos 12 meses.

Representado sobre a forma de porcentagem,

ele mostra quanto do faturamento da empresa é destinado ao pagamento de

salários e demais encargos (incluindo Pró-Labore).

Sua existência oferece um alívio para os

optantes do Simples Nacional que têm altos custos com folha de pagamento.

Quanto maior o valor gasto com colaboradores, maior será o fator R

e, consequentemente, menor a alíquota incidente sobre a empresa.

Por

que o fator R é tão importante para as pequenas e médias empresas?

A existência do fator R veio para facilitar a

vida do pequeno e médio prestador de serviços. Isso acontece porque, para o

Simples Nacional, o cálculo do tributo a ser pago não leva em conta as despesas

e nem o lucro dessas empresas - apenas o faturamento.

Ou seja, como a alíquota é aplicada

diretamente sobre a receita bruta do negócio nos últimos 12 meses, até mesmo

quem registrou prejuízo durante o período pode ter que pagar o imposto.

O pagamento de salários, encargos

trabalhistas e retiradas via pró-labore são custos efetivos para a

empresa - principalmente quando o negócio é de pequeno porte.

Logo, a medida beneficia empresas que

destinam parte considerável de seu faturamento para pagar os colaboradores. A