Saiba mais sobre esse

novo cadastro

1. O que é CAEPF

(Cadastro de Atividade Econômica da Pessoa Física)?

O CAEPF é o cadastro

administrado pela Receita Federal que reúne informações das atividades

econômicas exercidas pela pessoa física.

O CAEPF proporciona um

meio eficiente de coletar, identificar, gerir e acessar os dados cadastrais

relativos às atividades econômicas exercidas pelas pessoas físicas, servindo de

apoio aos demais sistemas da Receita Federal, bem como de outros órgãos da

administração pública e demais usuários.

2. Quem

está obrigado a inscrever-se no CAEPF?

Contribuinte

Individual, quando a ele se aplicar pelo menos uma das situações abaixo:

·

possua

segurado que lhe preste serviço.

·

Titular

de Cartório, sendo a inscrição no CAEPF emitida em nome do titular, ainda que a

respectiva serventia seja registrada no CNPJ.

·

pessoa

física não produtor rural, que adquire produção rural para venda, no varejo, a

consumidor pessoa física, nos termos do inciso II do §7º do art. 200 do

Regulamento da Previdência Social (RPS), aprovado pelo Decreto nº 3.048, de 6

de maio de 1999.

·

produtor

rural contribuinte individual; e

Segurado Especial, conforme

definido na LEi nº 8.212/1991.

3. Há

idade mínima para inscrição no CAEPF?

Sim. 16 anos.

4. Quem

já possui matrícula CEI necessita efetuar a inscrição no CAEPF?

·

Entre

1º de outubro de 2018 e 14 de janeiro de 2019 a inscrição no CAEPF será

facultativa.

·

A

partir de 15 de janeiro de 2019, a inscrição no CAEPF será obrigatória.

5. Qual o prazo

legal para o contribuinte efetuar sua inscrição no CAEPF?

A inscrição no CAEPF deverá ser efetuada no

prazo de 30 (trinta) dias contados do início da atividade exercida pelo

contribuinte.

6. Como

efetuar a inscrição no CAEPF?

A inscrição no CAEPF

será realizada no Portal e-Cac, por meio do sítio da RFB na Internet, no

endereço http://www.receita.fazenda.gov.br

7. Quantas

inscrições no CAEPF a pessoa física poderá efetuar?

A legislação não

limita o número de inscrições no CAEPF. Conforme consta no artigo 9º da IN RFB

nº 1828/2018:

"Art. 9º A pessoa

física poderá ter mais de uma inscrição no CAEPF."

8. É

possível efetuar alteração dos dados no CAEPF?

As alterações

cadastrais serão efetuadas diretamente pelo contribuinte, no portal e-cac, no

sítio da RFB na Internet, no endereço http://www.receita.fazenda.gov.br

9. Cometi

um erro no preenchimento dos dados, mas já gerei a inscrição no CAEPF. É

possível efetuar a correção?

Sim. Entretanto, só é

possível corrigir dados até às 20 horas do dia em que a inscrição foi efetuada.

Após isso, eventuais correções somente serão realizadas em uma unidade de

atendimento da Receita Federal do Brasil (RFB).

10.

Como obter o comprovante de inscrição no CAEPF?

O Comprovante de

inscrição no CAEPF poderá ser impresso por meio do Portal do e-CAC.

11. Como

obter o comprovante de situação cadastral no CAEPF?

O Comprovante de

situação cadastral no CAEPF poderá ser impresso por meio do Portal do e-CAC ou

do sítio da RFB.

12.

Quais são os tipos de situação cadastral que podem ser encontradas em uma

pesquisa de situação cadastral?

ATIVA: não há nenhuma

pendência no cadastro.

PARALISADA: quando a atividade

está temporariamente interrompida.

SUSPENSA: quando há

inconsistência cadastral.

BAIXADA: quando a atividade foi encerrada

ou o responsável faleceu

ou a propriedade rural

foi vendida.

CANCELADA: quando

constatado erro ou multiplicidade de inscrições no CAEPF.

NULA: foi constatada

fraude no CAEPF ou declarada nula a inscrição no CPF.

Observação: situação cadastral é

diferente de situação fiscal. Sendo assim, o contribuinte pode estar com a

situação cadastral regular mesmo tendo débitos junto à Receita Federal. Para

verificar a regularidade fiscal, emita uma Certidão Negativa de Débitos ou faça

uma Pesquisa de Situação Fiscal, por meio do seguinte link: http://www.receita.fazenda.gov.br/pessoafisicaejuridica/sitfiscodigoacesso/.

13. Quais

os atos cadastrais praticados no CAEPF?

Conforme o artigo 3º

da IN RFB nº 1828/2018, podem ser praticados os seguintes atos:

Inscrição

Alteração de dados cadastrais

Paralisação

Suspensão

Cancelamento

Baixa

Declaração de nulidade

Restabelecimento

14. Quem pode

praticar os atos cadastrais no âmbito do CAEPF?

|

Inscrição

Alteração de dados cadastrais

Paralisação

Cancelamento

Baixa

|

Podem ser praticados

pela própria pessoa física

ou

De ofício, pela

RFB

|

|

Suspensão

Declaração de

nulidade

Restabelecimento

|

Somente serão

praticados de ofício, pela RFB

|

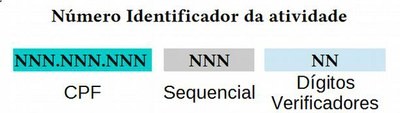

15. Qual

a composição numérica do número de inscrição no CAEPF?

O número de de inscrição no CAEPF será

formado pelos nove primeiros dígitos do CPF, seguidos por um sequencial

numérico de 3 dígitos e 2 dígitos verificadores. Os dígitos verificadores serão

calculados tomando por base os 12 números anteriores.

16. A composição

numérica do CAEPF é idêntica a do CNPJ?

Não. Embora também

possua 14 algarismos, a organização deles é disposta de uma forma diferente.

Vejam:

CAEPF: NNN.NNN.NNN/NNN-NN

CNPJ: NN.NNN.NNN/NNNN-NN

17. Os sindicatos

que dispõe de certificado digital poderão fazer a inscrição de seus associados?

Sim. Conforme ocorre

com a inscrição na matrícula CEI, o contribuinte poderá autorizar o respectivo

sindicato a efetuar a sua inscrição no CAEPF.

18. Qual o prazo em

que o contribuinte é obrigado a se inscrever no CAEPF?

A IN RFB nº

1828/2018, em seu art. 5º, traz no § 1º:

A inscrição no CAEPF a

que se refere o inciso I deverá ser efetuada no prazo de 30 (trinta) dias,

contado do início da atividade econômica exercida pela pessoa física.

Na Instrução Normativa

não há previsão de penalidade ao contribuinte.

19. Até quando a

matrícula CEI será obrigatória?

A inscrição na

matrícula CEI será obrigatória até que todos processos sejam readequados para

se relacionar apenas com o CAEPF. A Receita Federal do Brasil irá divulgar com

antecedência o cronograma de datas em momento oportuno.

20. A inscrição

no CAEPF altera o vínculo que o contribuinte tem na Receita Fazendária Estadual?

Não.

21. Há

alguma norma da Receita Federal do Brasil exigindo que as empresas que compram

produção rural tenham que informar o número de inscrição no CAEPF a partir de

janeiro?

Não.

Fonte: Receita Federal do Brasil