Os primeiros estudos que deram origem ao Balanced Scorecard (BSC) remontam

a 1990, quando o Instituto Nolan Norton, uma unidade da empresa de consultoria

KPMG, patrocinou um estudo de um ano com diversas empresas, feito por David

Norton, em conjunto com o consultor acadêmico Robert Kaplan.

Esse estudo tinha como motivação a ideia de que os

métodos de avaliação de desempenho existentes eram apoiados apenas nos indicadores financeiros, o que

prejudicava a capacidade da organização de criar valor econômico para o futuro.

Em dezembro de 1990, a conclusão do estudo mostrou a viabilidade e os

benefícios de um sistema equilibrado de medição estratégica (KAPLAN &

NORTON, 1997).

Os executivos aplicavam o BSC nas organizações para

alinhar as unidades de negócios, as unidades de serviço compartilhado, as

equipes e os indivíduos em torno de metas organizacionais gerais. Os outros

processos gerenciais críticos concentravam-se em torno de: planejamento,

alocação de recursos, orçamentos, relatórios periódicos e reuniões de gerentes.

Da mesma maneira que ocorria com o modelo de Ansoff, visão, missão, estratégia

e recursos fluíam de cima para baixo, enquanto implementação, inovação,

feedback e aprendizado fluíam de baixo para cima (MINTZBERG, 2000; KAPLAN &

NORTON, 1997; RATTON, 1998).

Para Kaplan e Norton (1997) a primeira definição do

Balanced Scorecard (BSC) era de um sistema de medição de desempenho. Depois da

transformação, passou a ser definido como um sistema de gestão estratégica.

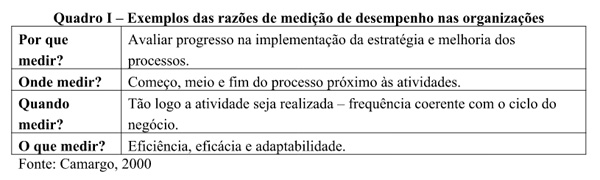

Se um evento, uma atividade, uma nova implementação

não pode ser medida, consequentemente não pode ser controlada. O embasamento da

teoria do Balanced Scorecard (BSC) significa um modelo de gestão estratégica que auxilia na mensuração e acompanhamento

do progresso das organizações rumo às suas metas de médio e longo

prazo, a partir da tradução da visão em objetivos, indicadores, metas e

projetos estratégicos. Tais itens podem ser justificados pela necessidade de

medição para melhoria de desempenho organizacional, cujas necessidades são

exemplificadas no quadro I.

O Balanced Scorecard (BSC) plicado a área da saúde

Para Carvalho et al. (2005), é relevante mostrar as

iniciativas dos hospitais líderes por uma gestão de maior qualidade. Entre os

hospitais brasileiros, destaca-se o Hospital Nove de Julho (H9J), detentor de

vários prêmios de qualidade e atendimento.

O BSC foi importante para direcionar atividades

norteadas pela estratégia; e por outro lado uma dificuldade encontrada foi a

adaptação cultural requerida para a utilização dos indicadores, e para o

gerenciamento de informações provenientes do modelo (CARVALHO et al.,2005).

Vantagens em Gestão Estratégica aplicada à

Saúde - O Balanced Scorecard em hospitais

Os sistemas de controle da grande maioria das

empresas, construídos ao redor de objetivos e indicadores financeiros, não

relacionam com igual clareza de esforços, progressos e insucessos, que estão

ocorrendo na tentativa de alcançar os objetivos a longo prazo, criando assim

uma lacuna entre o estabelecimento das estratégias e sua implementação.

Adicionalmente, enquanto as medições financeiras

tradicionais reportam o que aconteceu no último período avaliado, deve-se

indicar como gerentes podem melhorar o desempenho no próximo. O cenário

balanceado funciona como o ponto

de equilíbrio entre a situação presente e futuro sucesso da empresa.

Além disso, ao contrário das métricas

convencionais, a informação das quatro perspectivas providencia o equilíbrio

entre as medidas externas, como o desenvolvimento de novos produtos. Este conjunto

balanceado não só apresenta os resultados obtidos nas diversas áreas, onde

existem claras medidas de desempenho, como incentiva os gerentes a atingir as

suas metas futuras, sem necessidade de abrir mão dos fatores críticos de

sucesso. O BSC provém de uma série de vantagens para os hospitais, como

integração de medidas financeiras e não-financeiras, comunicação

e feedback da estratégia, vínculo da estratégia com planejamento e

orçamento, garantia de foco e alinhamento organizacional. (RUAS et al., 2013)

A relevância da competição para as

organizações

Um fator relevante foi à melhora no desempenho

global, preparando sua estrutura e sua forma de gestão para a competição na

área da saúde e para o crescimento. As empresas buscam a competitividade no intuito

de sustentação e sobrevivência no longo prazo. Competitividade é atender

simultaneamente os requisitos de mercado/clientes - fatores competitivos - e os

requisitos internos da empresa - objetivos estratégicos. Na gestão empresarial

atual, não é mais suficiente gerenciar a empresa como um objeto específico; é

preciso gerenciar o negócio da empresa, envolvendo fatores, influências,

recursos e variáveis externas e internas.

As necessidades de transformação e as

instabilidades que, nos dias de hoje, envolvem o mundo dos negócios provocam

efeitos cada vez mais intensos em todos os ramos empresariais. Além destes

movimentos, as empresas brasileiras, independentemente do porte, enfrentam

dificuldades diante das condições oferecidas pelo mercado doméstico, caracterizado

pelo aumento considerável da competição, seja pela quantidade de competidores,

seja pela qualidade e intensidade da competição.

Os modelos e demais ferramentas teóricas de gestão,

desenvolvidas para auxiliar as organizações a enfrentar as transformações

organizacionais, dificilmente atingem os resultados esperados quando

implementados nas empresas. Alguns, além dos resultados insatisfatórios, ainda

provocam estragos elevados no moral do efetivo de recursos humanos, perdas

financeiras e perdas materiais.

Pontos fundamentais na evolução da competição

empresarial

· A

qualidade não é mais um objetivo, é premissa - impulsionada pelo aumento do

nível de exigência dos consumidores;

· A

tendência de compressão de margens já é realidade - necessidade de redução de

custos e preços;

· Redução

acentuada do ciclo de vida dos produtos;

· Explosão

tecnológica, com o conhecimento se multiplicando;

· As

relações de poder passando de imposição para negociação e de individualismo

para parceria (trabalho em equipe);

· Substituição

do conceito de empresas pelo de cadeias produtivas e consequente aumento das

exigências de qualidade nas relações cliente / fornecedor - uma empresa não

pode ser competitiva de forma isolada;

· Globalização

dos mercados e formação de blocos econômicos;

· Expansão

da gestão ambiental;

· Questionamento

da função social das organizações.

Ao longo das últimas décadas, as exigências do

mercado foram se somando a fatores já esperados de desempenho empresarial,

aumentando a complexidade da gestão. Neste cenário, um diferencial competitivo

passa a ser a tecnologia gerencial, exigindo das empresas um posicionamento

definido e reconhecido pelo mercado. O ambiente empresarial é mais turbulento e

complexo, o que impõe uma compreensão melhor e um efetivo gerenciamento das

atividades da empresa, envolvendo seu planejamento e controle. Foram criados

indicadores que permitiu à organização avaliar, de forma mais ampla e

detalhada, o desempenho, além dos indicadores financeiros.

A gestão estratégica da organização citou dois

importantes pontos:

1.

Definição da estratégia;

2.

Gerenciamento da estratégia e planos de

ação.

Como

Vantagens pós Implantação do BSC, podem ser destacados:

· "Revisão do Posicionamento Estratégico (foco e objetivos)"

· "Feedback estratégico (análise dos resultados quantitativos, relações de

causas e efeitos e ações a longo prazo)"

O conhecimento como recurso para gestão

estratégica

Para Terra (2000, p.65) identificou diferentes

focos na literatura sobre a gestão do recurso "conhecimento" nas organizações.

Entre estes focos, destacam-se questões como o aprendizado individual e

organizacional; o desenvolvimento de competências individuais e

organizacionais; o mapeamento, codificação e compartilhamento do conhecimento organizacional;

a conectividade entre as pessoas; a alavancagem dos avanços na informática e em

telecomunicações e a mensuração do capital intelectual da empresa.

Subsistemas: Conhecimento Organizacional

Outros itens e subtemas do conhecimento organizacional poderiam ser

acrescentados àqueles citados pelo autor. No entanto, a partir desses focos de

estudo, TERRA (1999) desenvolve um modelo de Gestão do Conhecimento baseado em

sete dimensões da prática gerencial, quais sejam:

1.

Dimensão 1: Fatores estratégicos e o papel da alta

administração: discute a relação entre a estratégia corporativa e o

conhecimento organizacional

2.

Dimensão 2: Culturas

e valores organizacionais: avalia o papel da cultura como fator facilitador ou

barreira à criação e disseminação do conhecimento

3.

Dimensão 3: Estrutura organizacional: analisa o

modelo de gestão mais adequado às práticas da gestão do conhecimento (este é o

objetivo central deste trabalho)

4.

Dimensão 4: Administração

de Recursos Humanos: analisa as políticas de gestão de pessoas que orientarão

as práticas de gestão do conhecimento

5.

Dimensão 5: Sistemas

de informação: avalia as bases de dados da empresa, incluindo a tecnologia da

informação, visando transformá-las em informação e está em conhecimento

6.

Dimensão 6: Mensuração

de Resultados: desenvolve metodologias de avaliação de resultados estratégicos

e operacionais, visando dimensionar, entre outros aspectos, os ativos

intangíveis relacionados ao conhecimento organizacional

7.

Dimensão 7: Aprendizado

com o ambiente: analisa o conhecimento acumulado a partir de experiências

desenvolvidas na cadeia de valor ou no ambiente de negócio da empresa

As dimensões acima descritas por Terra (1999) são

focalizadas especificamente para a gestão do conhecimento. Para incluí-las numa

proposição de um modelo de gestão, é necessário considerar os componentes de um

modelo organizacional genérico. Nadler; Gerstein; e Shaw (1994, p. 38-43)

propõem um modelo organizacional baseado em quatro componentes internos:

trabalho (tarefas); pessoal (indivíduos na organização); organização formal e

organização informal. Em complemento ao modelo, os autores destacam componentes

afetados por fatores externos: o próprio ambiente; a estratégia; e os

produtos/resultados.

O sistema de gestão é um fator crucial da

capacidade de resposta a mudanças do ambiente, pois determina o modo pelo qual

a administração percebe os desafios, diagnostica seus impactos, decide o que

fazer e põe em prática suas decisões.

Ao longo do período podemos observar que a

agressividade estratégica é descrita por duas características: o grau de

descontinuidade com relação ao passado e a oportunidade da introdução dos novos

produtos da empresa. Em termos de capacidade de reação da potencialidade da

empresa vai desde a procura por estabilidade, passando pela busca de eficiência

operacional até a busca de criatividade para alcançar eficácia estratégica

(ANSOFF; MCDONNELL, 1993). Uma característica que distingue uma empresa

criadora de ambiente das empresas motivadas pela produção ou pelo marketing é

sua dedicação total à criatividade. O passado é reconhecido apenas como algo a

não ser repetido.

A mentalidade estratégica e criativa se concentram

no futuro. Pressupõem a habilidade de perceber tendências de mudança e criar

novas ideias. Não têm vínculo sentimental com mercados, produtos, clientes. São

empreendedores, jogadores, tolerantes ao fracasso. O estratégico identifica os

fatores críticos para o sucesso; o criativo inventa novos fatores (ANSOFF;

MCDONNELL, 1993).

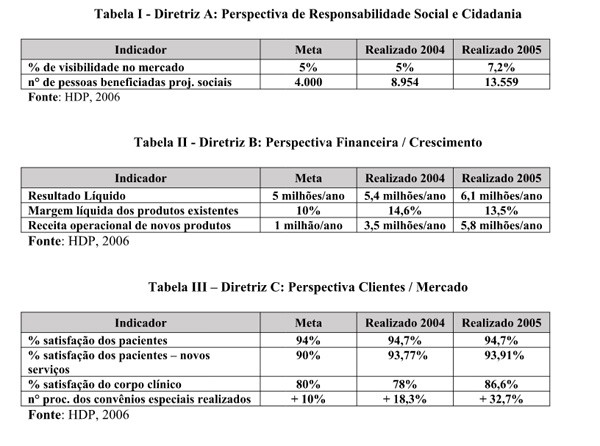

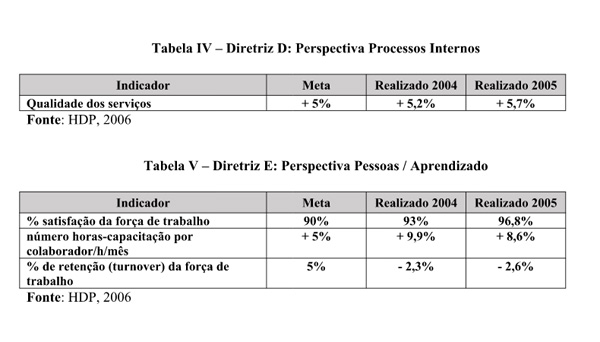

Resultados práticos da aplicação do BSC

A partir deste ponto do estudo são apresentados os

resultados práticos obtidos por meio da aplicação do BSC no Hospital Divina

Providência.

Conclusão

Este artigo procura mostrar a evidência do uso do

Balanced Scorecard (BSC) como direcionador da estruturação da gestão

estratégica em um hospital privado. A partir do estudo de caso concluiu-se que

a aplicação do BSC pode ser compatível com as organizações

hospitalares e/ou de qualquer atividade na área da saúde.

Os resultados apresentados neste artigo evidenciam

a importância e a necessidade da utilização de técnicas e ferramentas

administrativas para a definição de estratégias e o desdobramento e a implementação

no longo prazo.

O hospital Divina Providência iniciou a aplicação

do Balanced Scorecard (BSC) em 2005. O planejamento estratégico continua por

meio do refinamento da estratégia com as ações previstas e planejadas até 2020.

Cabe salientar que as organizações de forma geral precisam aplicar esse modelo

na busca do planejamento de médio e longo prazo para sua sobrevivência e

desenvolvimento.

Os resultados apresentados evidenciam o sucesso de

sua aplicação e a maturidade de todos os envolvidos e principalmente o preparo

para o futuro com todas as previsões de sucesso ou insucesso da Organização.

Por Robson Paz

Vieira

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!