Então, vamos tratar da transferência

de saldo credor de ICMS no Estado do RS.

O saldo credor de ICMS acumulado pode

ser transferido a outro estabelecimento do contribuinte ou a terceiros, de

acordo com as regras estabelecidas pelas Receitas Estaduais de cada Estado.

Na esfera judicial, existe a

discussão de que as Secretarias da Fazenda dos Estados extrapolam o seu poder

de regulamentar a Lei Kandir (Lei Complementar 87/96) e que não poderiam haver

restrições para a transferência de saldo credor de ICMS decorrente de

exportação.

Mas, isso é na esfera judicial .

Então, vamos tratar aqui da esfera administrativa, das regras do Estado do RS para

a transferência do saldo credor de ICMS.

Em primeiro lugar, o que é saldo credor

de ICMS?

Bom, saldo credor de ICMS somente

existirá para empresas que não são optantes do Simples

Nacional, aquelas classificadas como de Categoria Geral.

O chamado "saldo credor de ICMS" é o crédito que vai se

acumulando na escrita fiscal do contribuinte decorrente dos crédito de ICMS

apropriados nas aquisições de mercadorias e serviços.

E este saldo credor de ICMS acumulado

se forma porque tem mais crédito do que débito, resultando no saldo credor de

ICMS.

Então, essa situação geralmente

ocorre quando as saídas de mercadorias são isentas ou não tributadas.

Exemplo:

Uma indústria de calçados exporta

toda a sua produção.

Ela compra no mês para R$ 200.000,00

de matérias primas e vamos considerar que ela compra tudo dentro do RS. Então,

ela tem um crédito de ICMS estimado de 12%, ou seja, R$ 200.000,00 x 12% = R$

24.000,00.

No nosso exemplo hipotético, ela

vende todos os seus produtos como exportação, ou seja, não temos débito de

ICMS.

Então, ela forma um saldo credor de

ICMS de R$ 24.000,00, em um só mês.

Transferência de saldo credor de ICMS

em 4 grupos:

Então, podemos ter transferência de

saldo credor de ICMS das seguintes formas:

1 - transferência de saldo credor de

ICMS de qualquer espécie entre os estabelecimentos da própria empresa;

2 - transferência de saldo credor de

ICMS de qualquer espécie ao estabelecimento deste Estado que resultar de

transformação, fusão, incorporação, cisão ou venda de estabelecimento ou fundo

de comércio, do contribuinte cedente do crédito;

3 - transferência de saldo credor de

ICMS decorrente de exportações;

4- outras hipóteses de transferência

de saldo credor de ICMS a terceiros.

1 - Transferência de saldo credor de

ICMS entre os estabelecimentos da própria empresa:

O saldo credor de ICMS acumulado de

um estabelecimento pode ser transferido para qualquer outro estabelecimento do

contribuinte.

Isto que dizer, se a matriz tem saldo

credor de ICMS, tanto faz a origem, pode transferir para as filiais.

E as filiais podem transferir para a

matriz.

Para esta transferência entre os

estabelecimentos do próprio contribuinte não tem condições específicas, somente

precisa ser emitida nota fiscal para a transferência de saldo credor de ICMS.

2 - Transferência de saldo credor de

ICMS de qualquer espécie ao estabelecimento deste Estado que resultar de

transformação, fusão, incorporação, cisão ou venda de estabelecimento ou fundo

de comércio, do contribuinte cedente do crédito:

Nestas situações de transformação,

fusão, incorporação, cisão ou venda também é permitida a transferência de saldo

credor de ICMS de qualquer espécie.

Essa situação é muito comum nas

compras de estabelecimentos ou fundos de comércio.

3 - Transferência de saldo credor de

ICMS decorrente de exportação:

Então, os saldos credores acumulados

de ICMS em decorrência de operações ou prestações

destinadas ao exterior, ou a elas equiparadas podem

ser transferidos para outros estabelecimentos do contribuinte ou para

terceiros.

3.1 - Operações equiparadas à

exportação:

É importante frisar que as empresas

podem realizar exportações de forma não direta, ou seja, não são elas que

realizam o processo de exportação, mas sim outra empresa, como as comerciais

exportadoras.

Então, todas essas operações são

equiparadas à exportação, gozando da não-incidência de ICMS.

Equiparam-se às operações destinadas ao

exterior, as saídas de mercadorias

realizadas com o fim específico de exportação destinadas

a:

a) empresa comercial exportadora,

inclusvie "tradings ou outro estabelecimento da mesma empresa;

b) armazém alfandegado ou entreposto

aduaneiro.

Então, se a empresa vende para uma

comercial exportadora ou armazém com fim específico de exportação, pode se

beneficiar do uso da transferência do saldo credor de ICMS.

3.2 - Condições para transferência de

saldo credor de ICMS das exportações:

Então, a transferência de saldo credor de ICMS decorrente de exportação fica

condicionada a que o contribuinte que deseja transferir o saldo credor e

as empresas que com ele mantenham interdependência, ou sejam por ele

controladas ou ainda, a empresa seja sua controladora, tenham as seguintes

condições:

a) estejam em dia com o pagamento do

imposto;

b) não tenham sido autuados nos

últimos 5 anos por infração tributária material e nem tenham crédito tributário

inscrito em Dívida Ativa;

c) a transferência a terceiros

somente poderá ser efetuada se autorizadas pela Fiscalização de Tributos

Estaduais.

E é vedada a retransferência para

estabelecimento de terceiro de crédito fiscal recebido de outro contribuinte.

3.3 - Tipos de transferência de saldo

credor de ICMS decorrente de exportação que podem ser realizados:

O saldo credor de ICMS decorrente de

exportação ou operação equiparada pode ser transferido nas seguintes hipóteses:

a) transferência para qualquer

estabelecimento seu no Estado, conforme abordado no item 1 deste post;

b) transferência ao estabelecimento

deste Estado que resultar de transformação, fusão, incorporação, cisão ou venda

de estabelecimento ou fundo de comércio, do contribuinte cedente do crédito;

c) transferência a terceiros, por

estabelecimento industrial, em favor de estabelecimentos fornecedores, mediante

acordo entre os interessados;

d) transferência para empresa

fabricante de veículos, prevendo ampliação de unidade industrial (Livro I art.

58, inciso III do RICMS);

e) para pagamentos de créditos

tributários constituídos, próprios ou de terceiros, observado o limite de 60%

(Livro I art. 58, inciso IV do RICMS);

f) transferência a outros

contribuintes deste Estado, em outras hipóteses, com as limitações de valores

do inciso V do artigo 58 do Livro I do RICMS

g) através de Termo de Acordo com a

Receita Estadual, onde a empresa assume compromissos como geração e manutenção

de empregos, realização de investimentos e outros compromissos conforme

parágrafo único do artigo 58 do Livro I do RICMS.

3.3.1 - Transferência de saldo credor

de ICMS decorrente de exportação por estabelecimento industrial, em favor de

fornecedores:

Esta possibilidade de transferência

do saldo credor de ICMS decorrente de exportação para terceiros é somente para

estabelecimentos industriais e para pagamento de aquisições de:

a) energia elétrica, matéria-prima,

material secundário, produtos auxiliares ou material de embalagem, adquiridos

de estabelecimento comercial ou industrial e destinados à industrialização,

neste Estado, pela própria empresa adquirente;

b) máquinas, equipamentos, aparelhos

e instrumentos, industriais ou de proteção ambiental, bem como acessórios,

sobressalentes e ferramentas que acompanhem esses bens, adquiridos de

estabelecimento industrial e destinado à integração no ativo permanente do

estabelecimento da empresa adquirente situado neste Estado.

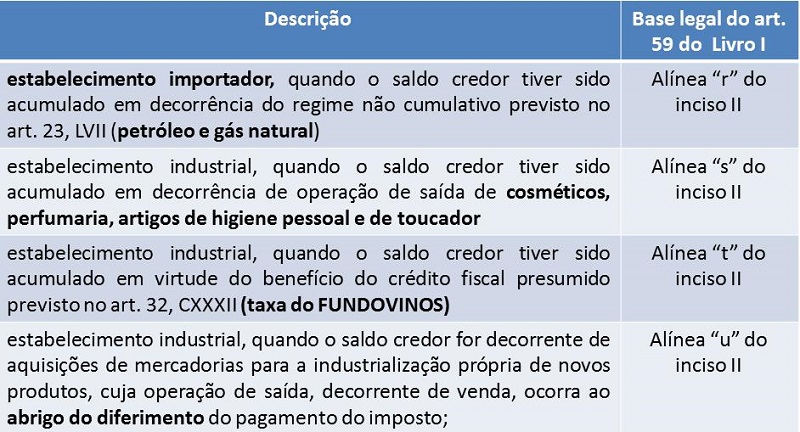

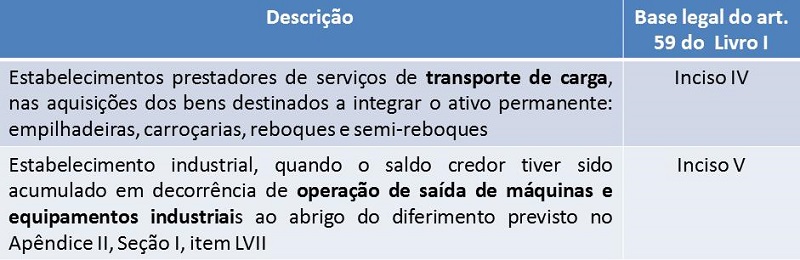

4 - Outras hipóteses de transferência

de saldo credor de ICMS:

Os saldos credores de ICMS acumulados

que não sejam decorrentes de exportação podem ser transferidos para terceiros

nos termos do artigo 59 do Livro I do RICMS.

Então, vamos trazer aqui as outras

hipóteses de transferência de saldo credor de ICMS, com a indicação do

embasamento legal, onde podem ser consultados os maiores detalhes:

4.1 - Condições para transferência de saldo credor

de ICMS para terceiros:

Então, a transferência de saldo credor

de ICMS fica condicionada a que o contribuinte que deseja

transferir o saldo credor e as empresas que com ele mantenham

interdependência, ou sejam por ele controladas ou ainda, a empresa seja sua

controladora, tenham as seguintes condições:

a) estejam em dia com o pagamento do imposto;

b) não tenham sido autuados nos últimos 5 anos por

infração tributária material e nem tenham crédito tributário inscrito em Dívida

Ativa;

c) a transferência a terceiros somente poderá ser

efetuada se autorizadas pela Fiscalização de Tributos Estaduais.

E é vedada a retransferência para estabelecimento

de terceiro de crédito fiscal recebido de outro contribuinte.

Então, de maneira bem sucinta estas são as

condições em que você pode transferir o seu saldo credor de ICMS.

Fonte:

Escritório Dreher

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!