Uma

maneira unificada e mais simples de recolher impostos de micro e pequenas

empresas, esse é o objetivo do Simples Nacional. Se você é empreendedor e/ou

administra uma empresa provavelmente já ouviu falar no sistema que foi

implantado pelo governo federal no ano de 2006 e vem sendo atualizado desde

então.

A

última alteração divulgada para o simples entrou em vigor no dia 01 de Janeiro

de 2018 e acabou despertando algumas dúvidas sobre como ficou as alíquotas de

impostos para cada segmento do comércio e indústria. No post de hoje iremos te

apresentar essas tabelas para facilitar sua consulta ao valor do imposto.

Tabelas

do Simples Nacional 2018

Como

mencionado acima, alguns detalhes do sistema foram alterados para o ano de

2018. A seguir você terá acesso as tabelas divididas por segmento de atuação.

Todas elas foram retiradas do site do Planalto e

já estão atualizadas de acordo com as novas regras.

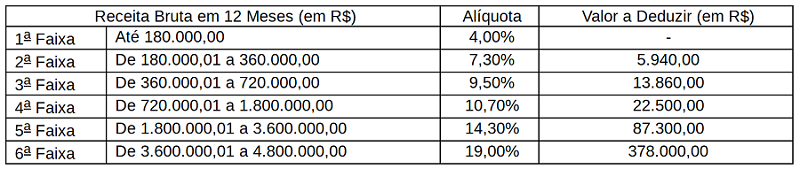

Alíquotas

e Partilha do Simples Nacional - Comércio

Alíquotas

para o Comércio variam de 4% a 19%

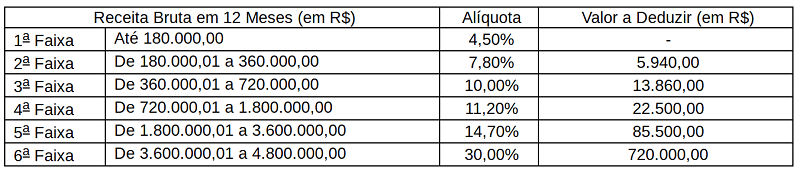

Alíquotas

e Partilha do Simples Nacional - Indústria

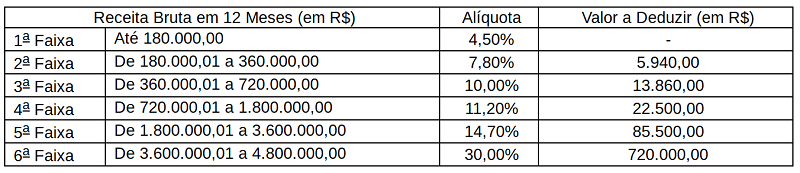

Alíquotas

para a Indústria variam de 4,5% a 30%

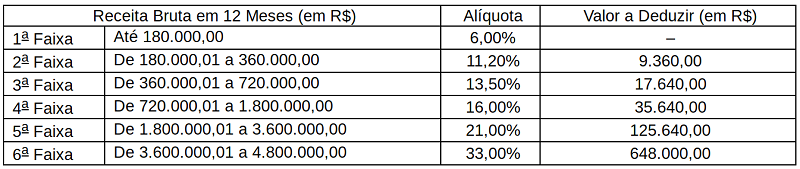

Alíquotas

e Partilha do Simples Nacional - Receitas de locação de bens móveis e de

prestação de serviços

Desde

que não estejam relacionados no § 5o-C do art. 18

da Lei Complementar.

Alíquotas

para locações variam de 6% a 33%

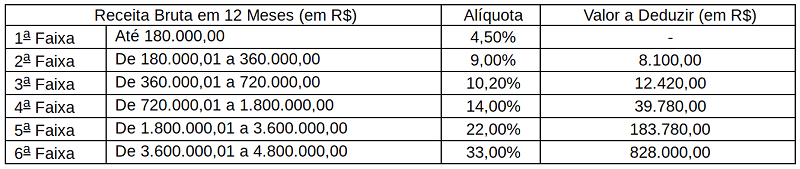

Alíquotas

e Partilha do Simples Nacional - Receitas decorrentes da prestação de serviços

Se

relacionados no § 5o-C do art. 18

da Lei Complementar.

Alíquotas

para Prestação de Serviços variam de 4,5% a 33%

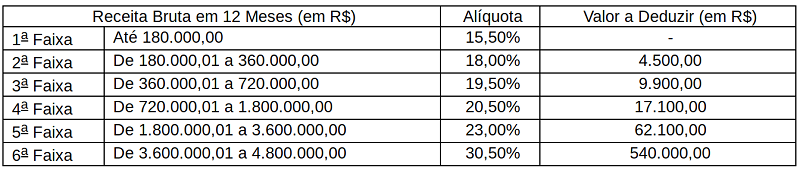

Alíquotas

e Partilha do Simples Nacional - Receitas decorrentes da prestação de serviços

Se

relacionados no § 5o-I do art. 18

da Lei Complementar.

Alíquotas

para Prestação de Serviços variam de 15,5% a 30,5%

O

cálculo de enquadramento no sistema que considera os valores apresentados acima

funciona da seguinte maneira:

(RBT12*Aliq

- PD)/RBT12

onde:

o

RBT12 faz

referencia a Receita Bruta Total acumulada nos doze meses anteriores;

o

Aliq significa

a alíquota nominal constante (anexos I e V da Lei Complementar);

o

PD é a

parcela que se deve deduzir constante (anexos I e V da Lei Complementar).

Fonte: Conta em Banco/Jornal Contábil