A Receita Federal, em conjunto com a

Polícia Federal, deflagrou a Operação Pomar. O objetivo é obter provas

relativas a operações fraudulentas utilizadas para a prática de sonegação

fiscal, falsidade ideológica, lavagem de dinheiro e associação criminosa.

Operação Pomar

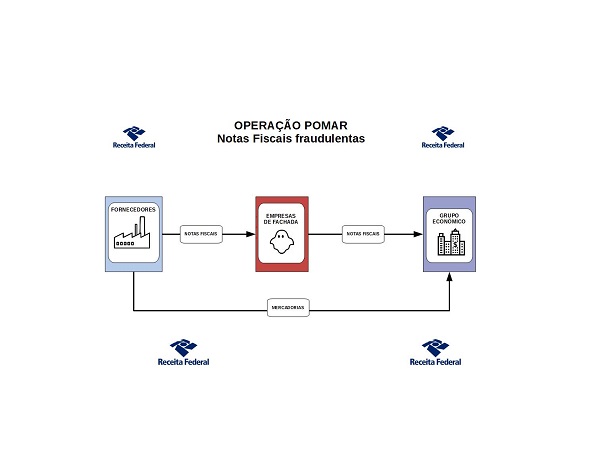

Investigações realizadas pela Receita

Federal constataram que um grupo econômico, fabricante de material plástico,

teria se utilizado, de forma constante e reiterada, de empresas de fachada para

a emissão de notas fiscais frias. A complexidade do esquema fazia com que, por

vezes, fossem utilizadas duas ou mais camadas de empresas de fachada que,

inclusive, realizavam operações fictícias entre si, tudo no intuito de

dificultar o trabalho da fiscalização.

A Receita Federal detectou que as empresas

de fachada eram utilizadas para aumentar artificialmente o valor e a quantidade

de mercadorias adquiridas pelos estabelecimentos do grupo econômico, o que

possibilitava o incremento de créditos de tributos não cumulativos (IPI e

PIS/COFINS) e de seus custos. Com esses valores mais altos, o grupo econômico

indicava ter tido prejuízo e deixava de recolher Imposto de Renda e

Contribuição Social.

Ações fiscais já encerradas pela Receita

Federal resultaram na lavratura de Autos de Infração na ordem de R$ 160

milhões. Novos procedimentos fiscais foram iniciados e estão em andamento.

Além disso, diligências já efetuadas pelos

auditores-fiscais da Receita Federal apontaram para a existência de uma rede de

profissionais contábeis que teriam auxiliado na prática da fraude, provendo os

meios para a constituição e transmissão de declarações das empresas de fachada

e dos laranjas que faziam parte de seu quadro societário.

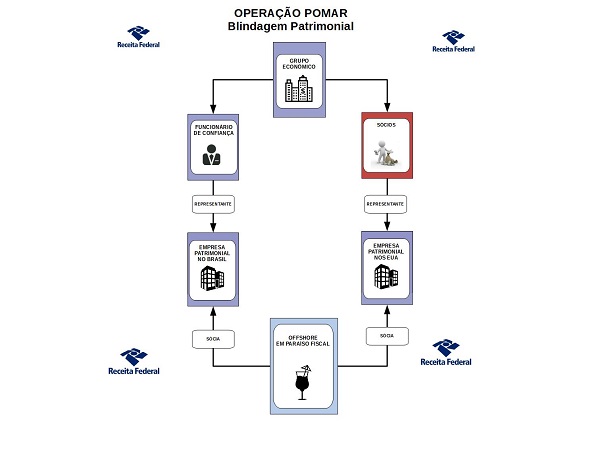

Paralelamente à fraude fiscal, os

controladores do grupo econômico teriam se utilizado de outras empresas de

fachada para blindar seu patrimônio, mediante a simulação de operações de

compra e venda. Essas empresas de fachada no Brasil tinham como sócias empresas

localizadas em paraísos fiscais (offshore), com o objetivo de ocultar seus

verdadeiros proprietários.

As empresas offshore contavam com

funcionários de confiança do grupo econômico como procuradores no Brasil. A

Receita Federal conseguiu obter documentos que atestam que os controladores do

grupo econômico representavam uma empresa patrimonial nos Estados Unidos que

tinha como sócia uma dessas mesmas empresas offshore, reforçando quem seriam os

seus reais beneficiários.

Fonte: Receita Federal do Brasil

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!