Uma coletânea com

perguntas e respostas quanto aos procedimentos a serem adotados relativos a

retirada do ICMS-ST nas operações com autopeças no estado do Rio Grande do Sul.

Informações

Gerais

Qual foi a

legislação alterada relativa a exclusão dos produtos da ST a partir de 1º de

Novembro de 24?

O Estado do RS

excluiu da Substituição Tributária (ST) as operações envolvendo autopeças

(mercadorias constantes no item XX da Seção III do Apêndice II do RICMS/RS). A

medida constou no Decreto Nº 57.848, publicado no Diário Oficial do Estado do

dia 25 de outubro de 2024, e é válida a partir de 1º de novembro de 2024.

Observação: Produtos

com mesma descrição e NCM podem ter diferente CEST e constarem de

outros Protocolos ou Convênios vigentes, não se enquadrando nesta regra de

exclusão da ST.

Setores e grupos de

produtos abrangidos (RICMS):

Autopeças (Lv.

III, Tít. III, Cap. II, Seção III, item XX);

Como identificar se

determinada mercadoria esta abrangida pela exclusão da Substituição Tributária

a partir de 01/11/2024?

São aquelas

constantes nos Protocolos e Convênios denunciados a partir de 01/11/24 e

verificando também no RICMS/RS, no Apêndice II - Seção III, pela descrição da

mercadoria, seu NCM e CEST. As mercadorias que constam no Apêndice II -

Seção III não se sujeitam mais a Substituição Tributária no estado do RS.

Em que hipótese e

quais empresas se enquadram para restituição? Desde qual período o imposto pode

ser restituído?

Usufruem do direito

à restituição os estabelecimentos atacadistas e/ou varejistas, enquadrados com

Geral ou Simples Nacional que detiverem em estoque, em 31 de Outubro de 2024,

mercadorias relacionadas no Apêndice II, Seção III, item XX, recebidas com

retenção do imposto, que tenham deixado de se sujeitar ao regime de

substituição tributária a partir de 1º de Novembro de 2024 (art. 53, Livro V, do

RICMS).

O direito, portanto,

se refere a mercadoria em estoque em 31/10/2024 que tenha sido recebida com a

ST recolhida e que passe a ter a saída com tributação normal do imposto por ter

sido excluída da lista de mercadoria sujeitas a ST em 01/11/2024. O direito à

restituição, por consequência, não se refere a itens adquiridos como insumos

pela indústria nem a itens que a indústria tenha produzido e estejam em

estoque. Por regra, não se aplica a estabelecimento industrial.

Nota de compra de

substituído (CST 060/500). Para ter o crédito precisa constar no XML

informações da ST, se não estiver?

Estes dados são

imprescindíveis. Não há opção. A solução é o contribuinte buscar a informação

junto ao seu fornecedor e obter esses dados. Sugerimos solicitar CC-e (Carta de

Correção eletrônica) junto ao fornecedor com os dados necessários.

(Decreto n.º

37.699/97(RICMS), Livro III, art. 23, §§ 2º a 3º e Livro V, art 53; IN DRP

045/98, Título I, Capítulo XI, item, 20.12)

Quando os itens são

excluídos do regime da substituição tributária, é preciso ainda informar o

código CEST na Nota Fiscal?

Sim. O Código CEST é

o código Especificador da Substituição Tributária, o qual busca estabelecer uma

forma de uniformizar e identificar mercadorias passíveis de sujeição ao regime.

Contudo, conforme

determinação da Cláusula vigésima, inciso I, do Convênio ICMS 142/18, ainda que

a operação não esteja sujeita à ST, a indicação do CEST é obrigatória:

Cláusula vigésima O

documento fiscal emitido nas operações com bens e mercadorias listados nos

Anexos II a XXVI deste convênio, conterá, além das demais indicações exigidas

pela legislação, as seguintes informações:

I - o CEST de cada

bem e mercadoria, ainda que a operação não esteja sujeita ao regime de

substituição tributária;

(Cláusula vigésima,

inciso I, do Convênio ICMS 142/18)

Informações

Específicas para contribuintes da Categoria Geral

O que fazer caso

tenha promovido saídas como substituído após 01/11/2024 e equivocadamente não

as ter tributado?

Nesta hipótese, as

notas fiscais foram emitidas com CST 60 e não foram tributadas.

Na EFD, estas notas

devem ser escrituradas com CST 090 em C170,10. O total das saídas não

tributadas, escrituradas com CST 090, devem ser informadas em E115,2= RS052999,

que vai repercutir no Anexo V da GIA (Coluna Outras).

Nos casos em que não

haverá aproveitamento de crédito pelo destinatário, o débito que não foi

recolhido devido ao erro de enquadramento de mercadorias deverá ser

informado nota a nota através de registro C197, no respectivo documento

fiscal, com o código RS40009913 - "Outros débitos".

Nessa hipótese, a

orientação é de que o campo C197,3 seja preenchido com a

seguinte informação: "Débito não destacado em documento fiscal -

Desenquadramento ST" . Ressalta-se que esse campo deve ser preenchido com

o texto exatamente igual em todos os registros que se enquadram nessa

situação.

O valor do débito

devido em cada documento fiscal será informado em C197,7.

Nos casos em que

haverá aproveitamento de crédito pelo destinatário, o débito não será

escriturado em registro C197. Nessa situação, deverá ser emitida e

escriturada nota complementar destacando o débito não informado na nota

fiscal original.

Empresa do Regime

Geral, qual procedimento para apropriar crédito em parcelas prevista no art.

53, § único, Livro V, RICMS?

O procedimento para

apropriação do crédito está previsto na IN 045/98, Título I, Capítulo IX, item

23.5. Para esse desembarque realizado em novembro/24, o procedimento consiste

em:

- Deverá ser emitida

nota fiscal até o final da competência 11/2024 nos termos do RICMS, Livro III,

art. 23, § 4º, "b" com a totalidade do crédito devido pelo desenquadramento do

regime de Substituição Tributária dos itens em estoque em 31/10/2024.

Lembrando que o

estoque DEVE ser apresentado na EFD 11/2024, referente ao inventário realizado

em 31/10/2024.

- A nota será

escriturada na competência 11/2024 com os valores de ICMS zerados no registro

C190. Será utilizado o registro C197 com o código RS10000406, contendo o valor

da integralidade do crédito no C197,7 (VL_ICMS).

- O crédito será

realizado em 12 parcelas (Novembro, Dezembro, Janeiro, Fevereiro, ......,

Outubro de 2025).

- No mês 11/24

deverá ser estornado o crédito referente a 11/12 do total do crédito do

registro E110, referente às parcelas que serão adjudicadas futuramente. Para

realizar esse estorno deverá ser usado o registro E111 com o código RS011200. O

valor referente a essas 11 parcelas será informado no campo 26 da GIA, para

isso deverá ser utilizado o 1200,4 com o valor referente a essas parcelas,

indicando no 1200,2 = RS091112.

- Nos meses

subsequentes ao desembarque para apropriação da parcela corrente, deverá ser

informado no campo 1200,6 o valor a ser apropriado na competência. Obs.

Permanece a utilização do código 1200,2 = RS091112. Além disso, deverá ser

apresentado um 1210 com 1210,2 = RS99 com o valor da parcela a ser adjudicada,

juntamente com um E111 com E111,2 = RS021200 e valor da parcela a ser

apropriada.

- Isso se repetirá

até a competência 10/25 quando ocorrerá a adjudicação da última parcela.

(Decreto n.º

37.699/97(RICMS), Livro V, Art. 53 e IN DRP 045/98, Título I, Capítulo IX, item

23.5. )

Como deve-se efetuar

o cálculo dos valores a recuperar e apresentar nos devidos registros referentes

ao inventário?

A maneira de se

realizar o cálculo para determinação do crédito a ser adjudicado está previsto

no art. 23, § 2º e § 3º do Livro III do RICMS. Nele deve existir a

diferenciação entre o contribuinte optante pelo ROT e o que realiza o

Ajuste-ST:

Submetido ao

Ajuste-ST: Utilizar o valor médio ponderado móvel unitário da Base de Cálculo

de Substituição Tributária pela alíquota interna. Em termos práticos,

utiliza-se os valores da média móvel do dia 31/10/2024 para o cálculo do valor

unitário de ICMS presumido.

Optante pelo ROT:

Utilizar o valor unitário da Base de Cálculo de Substituição Tributária

registrado no documento fiscal correspondente ao último recebimento,

proporcional à quantidade de saída pela alíquota. Caso a quantidade em estoque

seja maior que a contida no último documento, deve-se somar/utilizar o

documento imediatamente anterior até que seja atingida a quantidade de estoque,

hipótese que será utilizado um valor médio ponderado a partir desses documentos

fiscais.

(Decreto n.º

37.699/97(RICMS), Livro III, art. 23, §§ 2º a 3º e Livro V, art 53.)

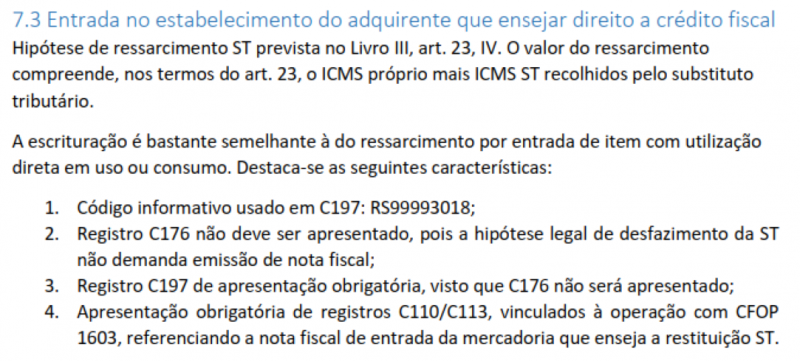

Escrituração de

notas de aquisição de mercadorias emitidas antes de 01/11/2024, mas que foram

recebidas a partir desta data.

Notas de aquisição

de mercadorias, emitidas com data anterior a 01/11/2024, mas que foram

recebidas a partir desta data, deverão ser escrituradas com CST 60, CFOP

1.403/2.403? Como será feito o ressarcimento do imposto? Deverão ser

consideradas no ajuste ST?

Nesse caso, não

há nenhuma mudança na escrituração da nota fiscal que documenta a aquisição da

mercadoria pelo declarante da EFD.

Pode ser emitida uma

única nota para o ressarcimento, conforme disposto no art. 23, §4º, "b" do

Livro III do RICMS.

Realizar a

escrituração seguindo as instruções abaixo, disponíveis na página 10 do manual

em https://receita.fazenda.rs.gov.br/download/14156?784316369:

De acordo com

disposto no Art. 25-B do Livro III do RICMS, a apuração conforme o ajuste ST

está prevista para mercadorias recebidas que tenham sido submetidas ao regime

de substituição tributária, o que deixou de ocorrer a partir de 01/11/2024 para

as mercadorias abrangidas pelo Decreto 57.848/24.

Em relação às

devoluções de mercadorias adquiridas antes de 01/11/2024, que ainda estão em

estoque, como devemos proceder?

Para as mercadorias

em estoque no dia 31/10/2024 e que foram excluídas da Substituição Tributária a

partir de 01/11/2024, a devolução dessas mercadorias após 31/10/2024 deverá ser

documentada utilizando-se o CFOP 5.202 ou 6.202, destacando-se apenas o ICMS

próprio.

A devolução deve ser

feita apenas com a tributação do ICMS próprio, porque:

- A mercadoria não

possui mais ST;

- A restituição da

ST cabe apenas ao cliente, pois a mercadoria estava em seu estoque quando da

mudança de regime;

- A questão da ST

cobrada na fatura será resolvida financeiramente entre as partes, considerando

que apenas o cliente deve ser restituído pelo fisco e não o fornecedor.

Não consegui

entregar o levantamento do inventário a tempo na competência em que houve a

mudança do regime de tributação

O que fazer?

O inventário

referente aos itens que foram desenquadrados do regime de substituição

tributária sempre deverá ser apresentado na competência do primeiro dia da

mudança do regime com data de referência ao dia imediatamente anterior à

mudança.

Portanto, nesse caso

deve-se retificar a EFD extemporaneamente apresentando os registros.

No caso de

levantamento de inventário não entregue tempestivamente, como fazer a adjudicação

do crédito posteriormente?

Não havendo mais

prazo para a emissão da NF-e prevista no RICMS Livro III, art. 23 dentro da

competência de apresentação do inventário, deverá ser emitida e escriturada uma

única nota fiscal na competência corrente com a totalidade do valor do crédito

a ser adjudicado relativo à mudança do regime de tributação.

O crédito referente

à parcela do mês corrente, bem como o correspondente às demais parcelas que

deixaram de ser lançadas nas EFD das competências já entregues, poderá ser

adjudicado em valor único na competência corrente, sendo necessário realizar a

alocação no campo 26 da GIA apenas o valor referente às parcelas que deverão

ser adjudicadas em competências posteriores.

Para esse

procedimento, na EFD da competência de apresentação do inventário deverá ser

colocado um registro E115 com o código RS900001, indicando no campo 03

(VL_INF_ADIC) o valor total a ser creditado ou o valor adicional não

escriturado anteriormente em função da retificação. No campo 4 (DESCR_COMPL_AJ)

deverá ser informado o mês e o ano (MMAAAA) em que será adjudicado o crédito

extemporâneo seguido do caractere "-" e do código RS10000406. Ao gerar essa

GIA, o aplicativo fornecerá um código de visto eletrônico composto por 10

caracteres que deverá ser anotado pelo contribuinte para utilização na EFD

posterior em que o crédito será adjudicado.

Na EFD em que

ocorrerá a adjudicação e a escrituração da NF-e do crédito deverá ser

apresentado o registro E115 com o código RS900002, indicando o valor total a

ser creditado no campo 3 (VL_INF_ADIC), conforme inventário apresentado ou o

valor adicional não escriturado inicialmente, em função da correção do

inventário informado anteriormente. No campo 4 (DESCR_COMPL_AJ) deverá ser

informado o mês e o ano da competência em que foi apresentado o inventário

seguido de "-" e do código RS10000406, seguido de "-" e do visto eletrônico

fornecido para EFD de origem do inventário. (mmaaaa-RS10000406-vvvvvvvvvv).

Onde o visto

eletrônico é exibido?

Contribuintes que

apuram o ajuste-ST terão o código de visto eletrônico informado no recibo de

entrega da GIA.

Ou seja, então, para

obtenção do visto eletrônico:

- Contribuintes

que NÃO APURAM O AJUSTE-ST não precisam realizar o envio da GIA referente

à competência da EFD em que consta a retificação relacionada ao estoque, basta

importa-la e o aplicativo da GIA fornecerá o código na janela de mensagens

do próprio aplicativo (caso a declaração não contenha erros e seja

validada).

- Contribuintes

que APURAM O AJUSTE-ST obrigatoriamente deverão realizar o reenvio da

GIA para obtenção do código através do recibo de entrega. O Visto

eletrônico será exibido no recibo de transmissão.

Como reaver valores

indevidamente destacados para mercadorias que já haviam saído da ST em

01/11/2024?

O contribuinte que

erroneamente tenha emitido nota com destaque indevido de ICMS ST na

condição equivocada de substituto tributário poderá estornar o débito ou

caso já tenha recolhido, restituir o valor pela emissão de nota para crédito

como abaixo.

Nesta hipótese

deverá ser obtida declaração do destinatário declarando:

1 - Que não

solicitou ou solicitará ressarcimento do imposto indevidamente destacado;

2 - Que está ciente

de que o emitente fará a restituição do valor destacado junto ao fisco RS;

LEI Nº 5.172, DE 25

DE OUTUBRO DE 1966.

Denominado Código

Tributário Nacional

Art. 166. A

restituição de tributos que comportem, por sua natureza, transferência do

respectivo encargo financeiro somente será feita a quem prove haver assumido o

referido encargo, ou, no caso de tê-lo transferido a terceiro, estar por este

expressamente autorizado a recebê-la.

Após atendido

os requisitos acima, para restituir o imposto pago ou destacado, o remetente

pode emitir nota fiscal de crédito na forma do RICMS:

DECRETO N.º 37.699,

DE 26 DE AGOSTO DE 1997 (Regulamento do ICMS), LIVRO II:

Art. 26 -Os

contribuintes, excetuados os produtores, emitirão, ainda, Nota Fiscal:

II - nas hipóteses

em que este Regulamento admitir crédito fiscal não destacado em documento

fiscal, com demonstrativo do respectivo valor;

NOTA - A Nota Fiscal

deverá ser escriturada no livro Registro de Entradas mediante o preenchimento

apenas da coluna "DATA DE ENTRADA", das colunas sob o título

"DOCUMENTO FISCAL" e da coluna "OBSERVAÇÕES".

A nota fiscal

emitida para estorno do débito decorrente de outro documento fiscal, desde

que não seja a devolução de materiais adquiridos para uso e consumo, será lançada

nos registros C100 e C190, com os campos correspondentes aos valores do ICMS

vazios, para que não haja cômputo dobrado do crédito. O valor do crédito é

lançado diretamente no registro C197. Deve ser criado um texto no registro 0460

para a observação que será citada no registro C195. No registro C197, utilize o

ajuste RS10009906|Outros Créditos|1012012| da Tabela 5.3. O código de situação

desta nota fiscal será "08" e o CFOP será "1.949". Na descrição

complementar do ajuste do documento fiscal deverá ficar claro que se trata de

estorno de débito. De acordo com o Manual da GIA, o motivo do estorno deverá

ser claro e o mais detalhado possível, possibilitando, dessa maneira, a

identificação da sua origem.

Caso a restituição

do imposto indevidamente destacado e pago seja feita pelo cliente destinatário,

por não se tratar de operação com ST e por tratar-se de documento inidôneo com

destaque indevido, este deverá protocolar pedido de restituição em que comprove

o efetivo ônus e o efetivo recolhimento realizado pelo remetente.

DECRETO N.º 37.699,

DE 26 DE AGOSTO DE 1997 (Regulamento do ICMS), LIVRO I:

Art. 33 -Para

efeito de apuração do montante devido a que se referem os arts. 37 e 38, não é

admitido crédito fiscal:

I - destacado

em excesso em documento fiscal;

Informações

Específicas para contribuintes da Categoria Simples Nacional

O

que fazer caso tenha promovido saídas como substituído após 01/11/2024 e

equivocadamente não as ter tributado?

As notas fiscais que

foram emitidas considerando mercadorias no regime de Substituição Tributária

de forma equivocada deverão ser apuradas e computadas no PGDAS-D no campo

"Receitas SEM Substituição Tributária". Dessa forma, o próprio sistema da

PGDAS-D irá calcular a diferença do ICMS a ser recolhido na DAS.

Como é feito o

procedimento para solicitar a restituição pelas empresas enquadradas no Simples

Nacional?

A solicitação de

restituição para os optantes pelo Simples Nacional está prevista no art. 53,

Parágrafo único, inc. II.

O prazo para

solicitar a restituição expira em 5 anos, contados a partir de 01/11/2024, a

qual deve seguir as instruções disponíveis em:

https://www.rs.gov.br/carta-de-servicos/servicos?servico=2068

Como elaborar a

planilha que as empresas enquadradas no Simples Nacional deverão apresentar?

Ao solicitar a

restituição, os optantes do Simples Nacional deverão apresentar planilha que

demonstre a origem do valor solicitado, descrita no formulário "Devolução ICMS

Simples - Exclusão de produtos da ST" disponível em https://atendimento.receita.rs.gov.br/pessoa-juridica/servicos?servico=1833.

(Decreto n.º

37.699/97(RICMS), Livro V, Art. 53)

Optante do Simples

Nacional comprando de substituído poderá se creditar somente do valor do campo

vICMSSTRet?

Sim, conforme art.

23, § 2º, Nota 2 do Livro III do RICMS, o crédito do Simples Nacional se

limitara apenas ao valor da ST:

NOTA 02 -A

adjudicação de créditos fiscais por estabelecimentos optantes pelo Simples

Nacional que recolhem o débito próprio de acordo com o artigo 18 da Lei

Complementar Federal nº 123, de 14/12/06, fica limitada ao valor do imposto pago

referente à substituição tributária.

(Decreto n.º

37.699/97(RICMS), Livro III, Art. 23, § 2º, Nota 2.)

O levantamento

físico do estoque da mercadoria existente em 31/10/2024 empresa optante do SN,

tem prazo para registro?

Considerando que,

para que possa ser efetuado o requerimento de repetição de indébito dos

créditos das mercadorias que saíram da ST e estavam em estoque no dia

31/10/2024, o estoque deve ser inventariado relativamente a essa data e contar

no Livro Registro de Inventário.

A análise de

solicitação de repetição de indébito é feita em sede de procedimento

administrativo fiscal, enquadrando-se na exceção do inciso III, § 1º, Art. 64

da RCGSN 140 de 22/05/2018, podendo ser exigidas a apresentação de livros e

qualquer documento necessário para análise do pedido.

Ademais, cabe

ressaltar que o ICMS relativo à ST está fora do regramento legal do SIMPLES

NACIONAL (art. 13, XIII da LC 123/2006), sujeitando-se às regras do regime

geral, e, sendo assim, segundo o art. 53, inc. I do Livro V do RICMS, o

inventário deve ser escriturado dentro de 60 dias contados do seu levantamento,

conforme art. 159, Parágrafo único do Livro II do RICMS. Ademais, a

autenticação do livro Registro de Inventário deverá ser feita no encerramento

do exercício, ou, se ocorrer antes, ao término do livro fiscal, conforme

art. 143 do Livro II do RICMS.

Caso seja

escriturado por sistema eletrônico de processamento de dados, esse prazo é de

120 dias, contados da data do último lançamento, conforme art. 198, § 5º do

Livro II do RICMS.

Fonte: Sefaz/RS, com edição do texto pela M&M

Assessoria Contábil