A reforma

tributária, pela EC 132/23, cria um novo sistema tributário sobre consumo e

patrimônio, afetando locação e venda de imóveis, com aumento na tributação para

pessoas físicas.

A reforma tributária, encabeçada pela EC

132/23, tem como objetivo principal a criação de um novo sistema tributário

sobre o consumo, mas trata também de impostos sobre o patrimônio,

como IPTU - Imposto sobre a Propriedade Predial e Territorial

Urbana, IPVA - Imposto sobre a Propriedade de Veículos

Automotores, ITCMD - Imposto sobre Transmissão Causa Mortis e

Doação e o ITBI - Imposto sobre a Transmissão de Bens Imóveis (Inter

Vivos - entre pessoas vivas).

A EC 132/23 tem como companheiros para a

regulamentação da reforma (embora ainda sejam necessárias complementações

legislativas) os PLP 68 e 108/24. Com foco nos tributos em espécie, uma vez que

ambos os PLPs também dispõem sobre outros temas, o PLP 68/24 já foi aprovado e

se transformou na LC 214/25, que institui o IBS - Imposto sobre Bens

e Serviços, a CBS - Contribuição Social sobre Bens e Serviços e

o IS - Imposto Seletivo, já o PLP 108/24 ainda está em tramitação e

trata do ITCMD e ITBI.

Dentre as operações que sofrerão impactos

com a reforma tributária, estão a locação e a venda de imóveis, o que traz uma

necessária reflexão e planejamento pelas pessoas físicas envolvidas neste

cenário econômico.

Isso porque, no cenário anterior à reforma,

a locação de imóveis por pessoa física sempre sofreu a incidência de imposto de

renda de até 27,5%, com base na tabela progressiva, a depender da alíquota

efetiva. Já a venda de imóveis por pessoa física sempre foi base de incidência

de alíquotas de 15% a 22,5% a título de ganho de capital.

Ocorre que, com a reforma tributária e

disposições já estabelecidas na LC 214/25, a pessoa física que locar mais de 3

imóveis distintos e que a receita total destas operações exceda R$ 240.000,00

no ano-calendário anterior (ou seja, R$ 20.000,00 ao mês por exemplo), além de

pagar imposto de renda, também será considerada contribuinte do IBS e da CBS.

Caso as receitas com locação excedam o

montante anual de R$ 288.000,00, não importando a quantidade de imóveis, a

pessoa física passa a ser considerada contribuinte do IBS e da CBS já no

próprio ano-calendário.

Na venda, além do ganho de capital, devem

ser recolhidos o IBS e a CBS no caso de alienação de mais de 3 imóveis no ano

ou de mais de 1 imóvel que tenha sido construído pelo próprio alienante nos 5

anos anteriores à data da alienação.

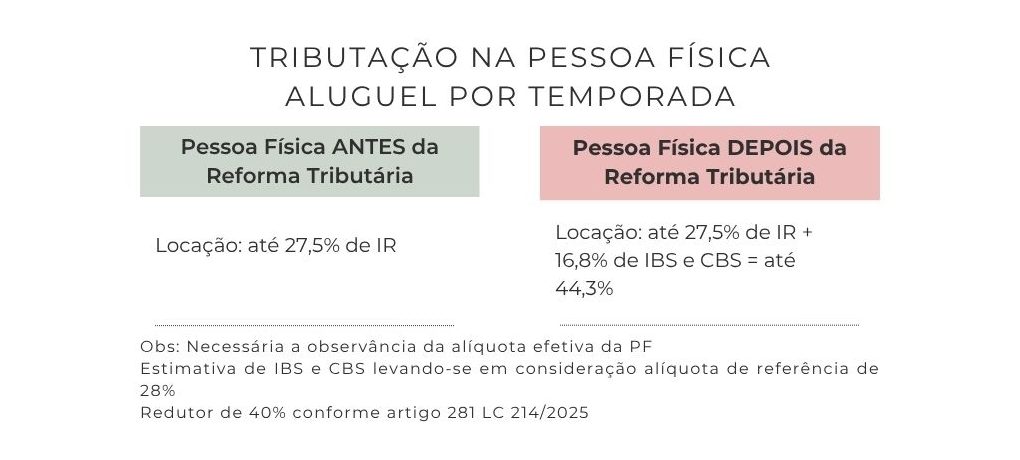

Com a reforma tributária houve também uma

equiparação da locação por temporada ao serviço de hotelaria.

Assim sendo, um anfitrião do Airbnb que

atua como pessoa física, cujos rendimentos obtidos com a locação de imóveis são

tributados pelo imposto de renda em até 27,5%, passa a ser também contribuinte

do IBS e da CBS.

Ou seja, a pessoa física que se enquadre

nos critérios da legislação em relação à locação e venda de imóveis, será

diretamente afetada, com um aumento significativo na tributação, pois além

do IRPF - Imposto de Renda de Pessoas Físicas, passará a pagar também

IBS e CBS.

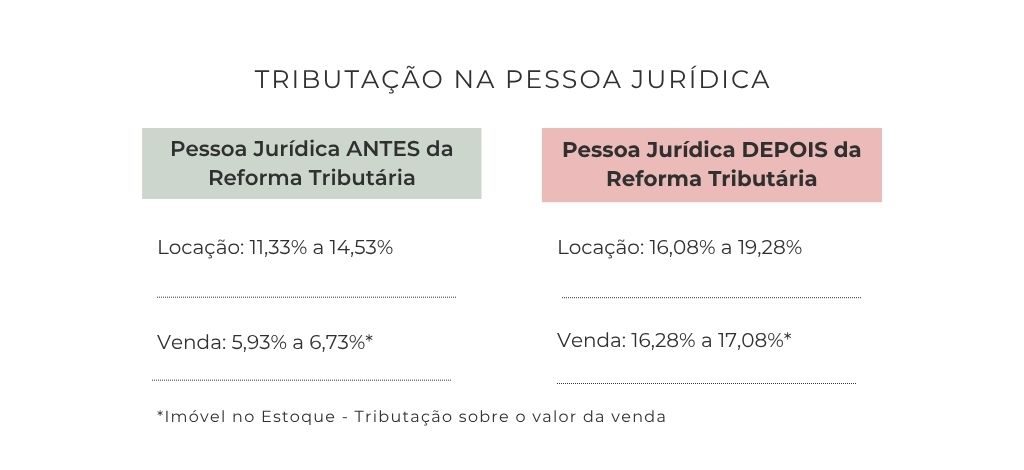

Por sua vez, por mais que a reforma

tributária também traga expectativa de aumento na carga tributária da pessoa

jurídica, a tributação permanece menor do que na pessoa física.

Um outro ponto que deve ser levado em

consideração é que se o locador pessoa física não for contribuinte do IBS e da

CBS, por estar abaixo dos limites previstos na legislação, a locação não

sofrerá incidência desses tributos, e consequentemente, o locatário não poderá

aproveitar o crédito proveniente da não cumulatividade plena.

Isso porque, se não há imposto sendo pago

na origem, não é gerado crédito.

Se o locador pessoa física for contribuinte

do IBS e da CBS, por ultrapassar os limites previstos na legislação, o aluguel

terá a incidência desses tributos e neste caso, o locatário poderá se creditar.

Tendo em vista que o direito ao crédito

está diretamente ligado à incidência e ao efetivo recolhimento do imposto na

operação anterior, empresas, por exemplo, podem ter preferência por alugar

imóveis onde os locadores também sejam pessoas jurídicas e necessariamente

contribuintes do IBS e da CBS, visando garantir o creditamento.

Desta forma, é muito importante que as

pessoas físicas que contam com rendimentos provenientes de locação ou da venda

de imóveis, promovam análise multidisciplinar e revisão do contexto atual, com

a realização de planejamento e tomada de possíveis medidas de otimização.

Em um cenário econômico desafiador, se faz

necessária a busca constante pela manutenção da sustentabilidade financeira e a

gestão inteligente de ativos.

Nota

M&M: Saiba mais sobre a Reforma Tributária

acessando artigos e matérias sobre o tema, clicando em: https://www.mmcontabilidade.com.br/Materia.aspx?id=23939

Autora:

Andiara Cristina Freitas. Advogada no Trigueiro Fontes Advogados.

FONTE:

https://www.migalhas.com.br/depeso/432245/o-impacto-da-reforma-tributaria-na-locacao-e-venda-de-imoveis