A Receita Federal destaca que, caso o contribuinte

regularize todas as omissões de obrigações acessórias, antes da publicação do

Ato Declaratório Executivo (ADE), ainda será possível evitar a declaração de

inaptidão.

Entre outubro e

dezembro de 2025, mais de 6 milhões de pessoas jurídicas (empresas, ONGs,

Cooperativas, MEIs, etc.) foram intimados pela Receita Federal a

regularizar pendências relacionadas à entrega de declarações e escriturações

fiscais. À época, os contribuintes foram alertados de que a permanência da omissão

poderia resultar na declaração de inaptidão da inscrição no CNPJ.

Dos contribuintes

intimados, mais de 56% regularizaram,

cerca de 3,4 milhões. Porém, aproximadamente

2,6 milhões permanecem omissos, mesmo após mais de 120 dias

contados do envio dos Termos de Intimação, e podem ter a inscrição no CNPJ

declarada inapta em procedimento a ser iniciado pela Receita Federal no início de

maio/2026.

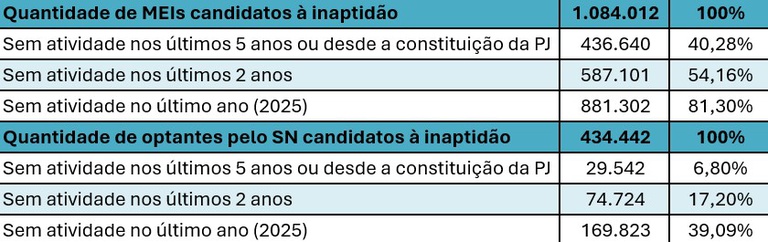

Dentre

os contribuintes possivelmente impactados por essa medida, pouco mais de 434

mil correspondem a optantes pelo Simples Nacional e por volta de 1 milhão são

microempreendedores individuais (MEIs).

Todavia,

uma parcela significativa dos referidos contribuintes não apresenta indícios de

atividade nos últimos anos ou mesmo desde a constituição da pessoa jurídica,

conforme detalhado na tabela a seguir em percentuais cumulativos.

Tabela 1

A inscrição no CNPJ

pode ser declarada inapta em decorrência da omissão, por mais de 90 dias, na

entrega de qualquer obrigação acessória, conforme disposto no inciso I do art. 38 da Instrução Normativa RFB nº 2.119, de

6 de dezembro de 2022.

Os contribuintes

sujeitos ao procedimento de inaptidão receberão comunicação em sua Caixa

Postal, informando sobre a publicação do Ato Declaratório Executivo (ADE) de inaptidão, que

também será divulgado no site oficial da Receita Federal na internet.

As publicações dos Atos Declaratórios Executivo (ADE) devem ocorrer em uma

média de 100 mil por dia, com previsão de se estenderem pelos meses de maio e junho de 2026.

A Receita Federal

destaca que, caso o contribuinte regularize todas as omissões de obrigações acessórias, antes da publicação do ADE, ainda

será possível evitar a declaração de inaptidão.

Como identificar as omissões:

Para consultar a

existência de omissões na entrega de suas obrigações acessórias, o contribuinte

poderá utilizar o serviço Certidões e Situação Fiscal -

Consulta Pendências - Situação Fiscal no Centro Virtual de

Atendimento (Portal e-CAC).

Instruções para regularização das omissões:

As orientações para

regularização das omissões podem ser consultadas no link: Orientações sobre o Termo de Intimação por Omissão na Entrega de

Declarações - Receita Federal

Instruções para regularização da inaptidão:

Caso a inscrição no

CNPJ já tenha sido declarada inapta, o contribuinte poderá consultar as

orientações para restabelecimento da inscrição no link: Inaptidão da inscrição no CNPJ em decorrência de omissão - Receita

Federal

Fonte: Receita Federal do Brasil, com

edição do texto pela M&M Assessoria Contábil