Desder de

01/01/2026, com a entrada em vigor de alguns aspectos da Reforma Tributária do

Consumo, as empresas da Categoria Geral (ou seja, as empresas não enquadradas

no Simples Nacional) deverão emitir as Notas Fiscais com:

a)

Destaque de IBS (0,1%, se for o

caso) e destaque da CBS (0,9%, se for o caso);

b)

Informação do cClassTrib.

Portanto, há necessidade que o sistema de emissão das Notas Fiscais

utilizados pela empresa esteja preparado e parametrizado para o atendimento a

estas novas exigências na emissão da Nota Fiscal (verifique com o seu

fornecedor do sistema).

Vamos ver mais detalhadamente essas novas informações que irão na

Nota Fiscal.

|

Nota M&M: A Reforma Tributária está aí. Em breve, todas as empresas serão

afetadas. Prepare-se! Receba direto no celular os artigos e as matérias mais

recentes e importantes sobre a Reforma Tributária. É de graça. Clique aqui e participe do grupo de

WhatsApp. Se tiver alguma dificuldade, envie um WhatsApp para (51) 3349-5050.

com a mensagem "Quero entrar no grupo de WhatsApp da REFORMA TRIBUTÁRIA."

|

I - Destaque de IBS (0,1%, se for o caso) e destaque da CBS (0,9%, se

for o caso):

Os campos do IBS e da CBS deverão ser preenchidos de forma

individualizada por operação, com os percentuais de 0,1% e 0,9%,

respectivamente, conforme as regras e leiautes definidos em Notas Técnicas

emitidas pelo Comitê Gestor do IBS/CBS (no final desta matéria há o link para a

Nota Técnica sobre o tema).

Esses percentuais de IBS e CBS deverão guardar correspondência com

o cClassTrib, abordado mais adiante.

Cabe destacar que para o ano de 2026 há dispensa do pagamento do

IBS e da CBS, desde que a empresa cumpra com as obrigações acessórias

previstas na legislação. Dentre estas obrigações estão os destaques na Nota

Fiscal do IBS e da CBS, abordado acima, bem como da informação do cClassTrib

(abordado mais abaixo). Portanto, a não inclusão dessas informações

relativas ao IBS, CBS e cClassTrib poderá implicar no pagamento do IBS e CBS.

II - Informação do

cClassTrib

O cClassTrib é o Código de Classificação Tributária do IBS e da

CBS, que são os novos tributos da Reforma Tributária do Consumo.

O código do cClassTrib é formado por 6 dígitos e é definido

conforme o produto, a operação e a tributação do produto, considerando,

principalmente, regimes tributários específicos, diferimento, regime

monofásico, redução de alíquota, entre outros. A utilização do código

cClassTrib correto é essencial para assegurar o cumprimento da legislação,

assim como o preenchimento correto dos campos obrigatórios nas Notas Fiscais e

o cumprimento das regras de validação das Notas Fiscais.

A definição correta de CST e cClassTrib exige uma análise mais

profunda de cada operação, avaliando as regras (e exceções) legais, cruzando as

informações de NCM e descrições de produtos com os diferentes anexos e regimes

da Lei Complementar 214/2025.

A seguir, um breve passo a passo para a definição do cClassTrib.

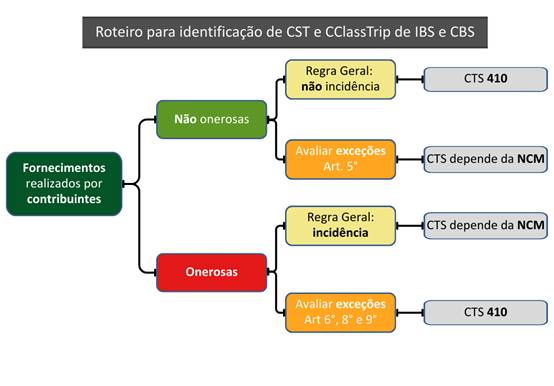

Passo 1: identifique o

tipo de operação

O primeiro passo é classificar se a operação é onerosa ou não

onerosa.

Operações onerosas: são os

fornecimentos com contraprestação, como as operações de compra e venda e as

prestações de serviços remuneradas.

Operações não onerosas: incluem

doações, brindes, amostras grátis, remessas e outras transferências sem

cobrança.

O IBS e a CBS, em regra, incidem sobre operações onerosas. É

necessário verificar, entretanto, se o caso se enquadra em alguma das exceções

previstas na Lei Complementar 214/2025. .

Passo 2: avalie a

incidência de IBS e CBS

Para as operações onerosas: verifique

se é uma operação onerosa em que não há incidência, em especial, as exceções

expressas no art. 6º, da Lei Complementar 214/2025, como os fornecimentos

efetuados por pessoas físicas em função de relação de emprego, ou as imunidades

tributárias previstas nos arts. 8º e 9º da Lei Complementar 214/2025.

Para as operações não onerosas:

avalie se há enquadramento em uma exceção em que há incidência de IBS e CBS, a

exemplo daquelas no art. 5º da Lei Complementar 214/2025, como os fornecimentos

a valor inferior ao de mercado por contribuinte a parte relacionada.

Passo 3: defina o CST e

o cClassTrib

Finalmente chegamos à definição de CST e cClassTrib:

Tratando-se de casos em que não há incidência de IBS e CBS, o CST

aplicável será o "410 - Imunidade e não incidência". O cClassTrib é um

detalhamento do CST: para os casos de não incidência, por exemplo, existem 27

diferentes cClassTrib, um para cada situação de não incidência ou imunidade.

Nas situações de incidência, o CST e o cClassTrib serão

determinados a partir da classificação dos bens ou serviços que são objeto do

fornecimento. As possibilidades incluem CSTs de alíquota fixa, alíquota

reduzida, isenção, diferimento, tributação monofásica dentre outros.

Para classificar corretamente o item, é necessário verificar se a

legislação atribui ao bem ou serviço tributável algum tratamento específico.

Por exemplo: a lei concede redução de alíquota (CST 200) de 100% para

absorventes "classificados no código 9619.00.00 da NCM" - cClassTrib

200013. Ocorre que o mesmo NCM inclui as fraldas para bebês, que não estão

contempladas pela mesma redução, mas sim por uma redução de 60% identificada

pelo cClassTrib 200035. Sendo assim, é necessário analisar conjuntamente o NCM

e as características específicas do item fornecido para identificar o CST e

cClassTrib corretos.

Com o intuito de facilitar a compreensão do cClassTrib, apresentamos um roteiro

visual para a identificação de CST e cClassTrib do IBS/CBS.

III - Notas M&M

a)

Com a informação do cClassTrib e dos

percentuais de IBS e CBS desencadeia uma série de tabelas e campos a serem

preenchidas na Nota Fiscal. Até o momento essas informações não constam na

DANFE. Constam somente no XML da Nota Fiscal.

b)

Com o objetivo de uma melhor compreensão,

repassamos o link de um vídeo orientativo sobre cClassTrib disponível no

Youtube, que poderá ser acessado a partir do link: https://www.youtube.com/watch?v=_5EVMQfihcU

c)

A tabela oficial e atualizada para encontrar o

cClassTrib poderá ser acessada a partir do link: https://dfe-portal.svrs.rs.gov.br/Cff/ClassificacaoTributaria

d)

A partir do site oficial da Nota Fiscal

eletrônica (disponível no link: https://www.nfe.fazenda.gov.br/portal/principal.aspx)

é possível acessar a Nota Técnica, que traz os detalhes necessários para

ajustes no sistema (a ser compartilhada com o fornecedor do sistema de emissão

de Notas Fiscais).

Fonte: M&M

Assessoria Contábil