-

Enchentes no RS - Dispensa de juros e multas do ICMS/RS

Publicado em

09/05/2024

às

14:00

Benefício é uma espécie de prorrogação de prazo disfarçada

Não será exigida

a cobrança de juros e multas correspondentes ao atraso no pagamento do ICMS/RS

apurados por estabelecimentos situados nos municípios declarados em calamidade

pública, condicionado ao pagamento integral até as seguintes datas:

a) 28.6.2024,

para os fatos geradores com vencimento entre 24.4 a 31.5.2024;

b) 31.7.2024,

para os fatos geradores com vencimento entre 1º e 30.6.2024;

c) 30.8.2024,

para os fatos geradores com vencimento entre 1º e 31.7.2024.

Base Legal: Convênio ICMS 54/2024

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Isenção do Diferencial de Alíquota do ICMS/RS na aquisição de imobilizado

Publicado em

08/05/2024

às

16:00

Benefício decorrente da situação de calamidade pública em virtude das

enchentes

Até 31/12/2024 é

concedida Isenção de ICMS/RS referente ao Diferencial de Alíquotas, relativamente

ao imposto incidente nas saídas decorrentes de venda para estabelecimentos

contribuintes localizados nos municípios, onde tenha sido declarado estado de

calamidade pública, de mercadorias destinadas ao ativo imobilizado, bem como

partes, peças e acessórios de máquinas, adquiridos em separado, nas operações

internas e interestaduais.

Base Legal: Convênio ICMS 54/2024.

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Veículos com doações têm passagem livre em postos fiscais

Publicado em

05/05/2024

às

14:00

Compreendendo a

situação de calamidade vivida pelo Rio Grande do Sul, a Receita Estadual do RS

informa que os veículos que levam doações a atingidos pelas enchentes não estão

sendo retidos nos postos fiscais na divisa com Santa Catarina.

A medida busca facilitar a chegada de ajuda a pessoas em situação de

vulnerabilidade e de risco. Devido à grande quantidade de bloqueios em

rodovias, o governo do Estado do RS reforça a orientação para que a população

evite se deslocar por estradas e faça doações em pontos de coleta próximos às

suas casas.

Fonte: Ascom Sefaz/ RS

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Decretos de 30/04/2024 alteram benefícios fiscais do ICMS/RS

Publicado em

02/05/2024

às

09:00

Links para os textos completos dos novos decretos

estão no final desta matéria

No final desta terça-feira (30/04/2024) o Governador

do Estado do RS publicou uma série de Decretos que alteram profundamente a

tributação do ICMS no estado do RS.

RESUMO DAS MODIFICAÇÕES

Reoneração de alimentos

O decreto ajusta a alíquota do Imposto sobre

Circulação de Mercadorias e Serviços (ICMS) sobre uma lista de alimentos. Com a

medida anunciada e que passará a valer nesta quarta-feira (1°/5/2024), produtos

anteriormente isentos ou com redução de base de cálculo (cuja alíquota efetiva

era entre 7% e 8%) terão a carga tributária ajustada para 12%, com exceção de

frutas, verduras, hortaliças e ovos, cujo ajuste de alíquota passará a valer

apenas em janeiro de 2025.

É importante destacar que famílias com renda de até

três salários mínimos ou meio salário mínimo per capita com Bolsa Família não

serão afetadas pelas variações de preço dos alimentos devido aos aumentos nos

repasses do programa Devolve ICMS. Além disso, os núcleos familiares que

recebem o Bolsa Família (cerca de 600 mil famílias atualmente) terão um

aumento no poder de compra com a compensação.

Depósito de parte da isenção em Fundo de Reforma do

Estado

O decreto prevê o depósito de até 20% do montante

do benefício em um fundo estadual. Inicialmente, a medida abrangia 64 setores

econômicos, porém, após diálogo com as entidades econômicas, o governo anunciou

a retirada de 63 segmentos da aplicação do decreto, mantendo apenas o setor de

defensivos agrícolas. É importante ressaltar que Estados com forte vocação

agrícola, como Mato Grosso e Goiás, contam com um modelo semelhante de

vinculação do uso de benefício fiscal.

Fator de Ajuste de Fruição (FAF)

A medida será aplicada apenas em janeiro de 2025 e

ampliará uma determinação que já está em vigor desde 2021, condicionando uma

parte do benefício fiscal chamado crédito presumido, ao volume de compras

efetuadas no Rio Grande do Sul. Com a alteração, 100% da concessão do crédito

presumido ficará condicionado às regras do FAF. Atualmente, 15% são vinculados

à medida, que abrangerá 31 setores.

O FAF é um instrumento previsto pelo Conselho

Nacional de Política Fazendária (Confaz) e implementado no Estado com o aval da

Assembleia Legislativa. O objetivo principal da medida é fortalecer e proteger

o mercado interno. Também segue até 31 de dezembro de 2024 a suspensão do FAF

de todo o setor de proteína animal do Estado.

Ampliação da parcela fixa do Devolve ICMS

O Devolve ICMS passará por uma ampliação em sua

parcela fixa, que até agora era de R$ 100, passando para R$ 150 trimestrais. As

mais de 600 mil famílias beneficiárias receberão R$ 600 reais anuais, além da

parcela variável, que é apurada com base na renda do responsável familiar e

sobre o consumo, identificado pelo CPF incluído nos documentos fiscais na hora

das compras.

Tem direito ao Devolve ICMS pessoas inscritas no

CadÚnico que recebem Bolsa Família ou que que têm um familiar no ensino público

estadual. Esse modelo de redistribuição de ICMS é inédita no Brasil e é

importante para reduzir o peso desse imposto para as famílias de baixa renda do

RS.

Na prática, quem ganha menos, contribui menos com o

tributo. Além disso, o Devolve ICMS estimula a formalidade e o comércio local.

Ou seja, com o programa, o governo do Estado está devolvendo para as famílias

mais vulneráveis um valor superior ao que será resultante da reoneração dos

alimentos.

Links para os textos completos dos referidos

Decretos

Decreto RS 57574/2024

https://www.diariooficial.rs.gov.br/materia?id=997656

Decreto RS 57.575/2024

https://www.diariooficial.rs.gov.br/materia?id=997657

Decreto RS 57.576/2024

https://www.diariooficial.rs.gov.br/materia?id=997658

Decreto 57.577/2024

https://www.diariooficial.rs.gov.br/materia?id=997659

Decreto RS 57.578/2024

https://www.diariooficial.rs.gov.br/materia?id=997660

Decreto RS 57.579/2024

https://www.diariooficial.rs.gov.br/materia?id=997661

Decreto RS 57.580/2024

https://www.diariooficial.rs.gov.br/materia?id=997662

Decreto RS 57581/2024

https://www.diariooficial.rs.gov.br/materia?id=997664

Fonte:

Diário Oficial do Estado do RS / Sefaz-RS, com edição do texto pela M&M

Assessoria Contábil

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Fiscalização do ICMS/RS de olho no setor de rações para animais domésticos

Publicado em

19/04/2024

às

17:00

A Receita

Estadual do Rio Grande do Sul deflagrou, na manhã desta terça-feira

(16/04/2024), mais uma operação ostensiva de fiscalização, desta vez voltada ao

setor de rações para animais domésticos. Com o objetivo de reprimir a fraude

fiscal no pagamento de ICMS e a concorrência desleal, a Operação Pittinus tem

como alvo uma indústria do segmento estabelecida na Região Metropolitana de

Porto Alegre.

As operações analisadas somam aproximadamente R$ 70 milhões em mercadorias

comercializadas. São apurados indícios de subfaturamento nas vendas, prática

irregular e em desacordo com a legislação tributária que acaba por reduzir o

valor de ICMS recolhido aos cofres públicos.

A ação é conduzida pelo Grupo Especializado Setorial de Pecuária e Insumos

Agropecuários (GES-PEC), sediado na Delegacia da Receita Estadual em Santo

Ângelo (9ª DRE), e conta com apoio da Seção de Informática Forense e da Agência

Metropolitana de Fiscalização Móvel, que integra a Delegacia do Trânsito de

Mercadorias (15ª DRE). Ao todo, sete Auditores-Fiscais, três Técnicos

Tributários e dois Policiais Militares participam da operação, que visa

realizar a busca e apreensão de provas e de documentos que subsidiem os

trabalhos do fisco gaúcho.

Operações da Receita Estadual do RS

Por meio das operações deflagradas, a Receita Estadual vem intensificando sua

atuação em diversos ramos da economia, tendo programadas, para os próximos

meses, outras operações neste e em outros setores econômicos. Além de buscar

recuperar os valores devidos aos cofres públicos e combater a sonegação, as

ações buscam proteger os contribuintes que pagam corretamente seus tributos e

coibir a concorrência desleal entre empresas.

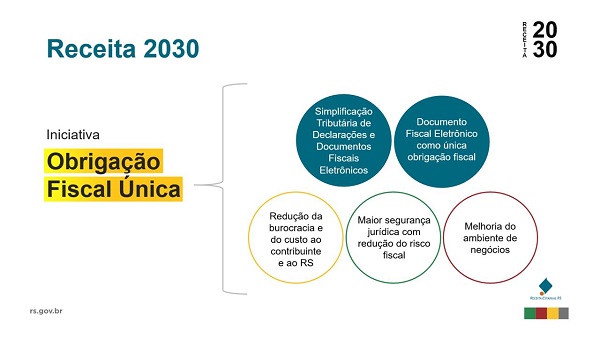

Receita 2030+ e os Grupos Especializados Setoriais

Depois do Receita 2030, lançado em 2019, a Receita Estadual do RS apresentou,

em abril de 2023, o Receita 2030+, com novas medidas para os próximos quatro

anos e um horizonte de resultados de médio e longo prazo. O conceito por trás

das 30 medidas de modernização tributária é o de gerar valor público para a

sociedade por meio da entrega de uma receita digital, o que significa que as

novas tecnologias e tendências podem ser usadas em prol da simplificação,

produzindo impacto real para a vida das pessoas.

As 30 iniciativas do Receita 2030+ estão alocadas em seis valores públicos

estratégicos: Simplificação; Transformação Digital; Desenvolvimento

Institucional; Diálogo e Relacionamento; Conformidade Tributária;

Desenvolvimento Econômico e Social. A especialização na fiscalização e o

combate às fraudes fiscais, com ênfase no uso de dados e da tecnologia, são

prioridades no âmbito do programa, sobretudo no valor Conformidade Tributária.

Nesse contexto, a Receita Estadual do RS conta atualmente com 17 Grupos

Especializados Setoriais (GES), incluindo o GES-PEC. Os GES são equipes criadas

para realizar a fiscalização e ampliar as análises setoriais dos principais

segmentos econômicos do Rio Grande do Sul. Alguns focos são a prevenção, a

especialização, a gestão de riscos, o monitoramento próximo ao fato gerador e a

proximidade com o contribuinte. O objetivo é estimular o cumprimento voluntário

das obrigações, fortalecer o combate à sonegação para aqueles que descumprem a

legislação e, em última instância, impactar positivamente a arrecadação de

ICMS.

Fonte: Ascom

Sefaz/Receita Estadual do RS

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

ICMS/RS anuncia fiscalização massiva sobre a nota fiscal integrada com o sistema de recebimentos

Publicado em

19/04/2024

às

11:00

Emissão da nota fiscal deverá ocorrer em equipamento interligado a

maquineta do cartão de crédito/débito, por exemplo

A Receita

Estadual do RS (RE) enviou nesta semana o terceiro lote de alertas de

divergência a empresas que estão operando com baixa adesão à nota fiscal

integrada. Os avisos são orientativos e oportunizam a regularização voluntária

das empresas. Após o encerramento dessa etapa, o fisco iniciará a fase de

fiscalização massiva, com possibilidade de aplicação de sanções previstas em

lei. A multa, neste caso, pode chegar a R$ 7.772,91 por mês em que for

utilizado o equipamento irregular.

O envio dos alertas é direcionado para quatro grupos de empresas, de acordo com

a faixa de faturamento. Neste terceiro lote, 4,8 mil estabelecimentos receberam

os comunicados. O primeiro lote de alertas, enviado em fevereiro/2024, fez a

adesão saltar de 1% para 37% dos contribuintes comunicados. Já os avisos do

segundo lote, lançados em março/2024, resultaram em um aumento 0,5% para 26% na

regularização.

Os contribuintes em desconformidade foram identificados por meio

de cruzamento eletrônico de dados feitos pelo fisco com base nas notas

emitidas.

De acordo com a Receita, 84% dos contribuintes que tiveram a obrigatoriedade de

integração estabelecida em abril de 2023 - o primeiro grupo de empresas, com

faturamento anual mais alto - já estão em situação regular.

Entenda a obrigação

Desde o início de 2024, é obrigatória a emissão da Nota Fiscal de Consumidor Eletrônica

(NFC-e) automática e integrada aos meios de pagamento eletrônicos. Os dois

documentos - o comprovante de pagamento e a nota - devem ser gerados pelo mesmo

equipamento, além de outros requisitos formais a serem observados. A medida

pretende simplificar a operação dos contribuintes, bem como proporcionar mais

agilidade às vendas e auxiliar na gestão financeira dos lojistas. A exigência

também evita a concorrência desleal e ajuda a combater a sonegação de impostos.

A exigência foi implementada de forma gradual, iniciando em abril de 2023 para

supermercados, hipermercados e minimercados com faturamento superior a R$ 1,8

milhão no ano anterior. No decorrer do ano passado, outros grupos foram

incluídos, até se tornar obrigatória para todas os estabelecimentos nas

operações comerciais presenciais em janeiro de 2024.

Fonte: Receita

Estadual/Ascom Sefaz do RS, com edição do texto pela M&M Assessoria Contábil

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Débitos do ICMS/SC: Parcelamento Permite Descontos de Até 90%

Publicado em

14/03/2024

às

16:00

O Recupera Mais é um programa de incentivo

à regularização de débitos do ICMS com o Estado de Santa Catarina que permite a

quitação com descontos em multa e juros de até 95% para pagamento à vista e até

90% para pagamento parcelado.

O desconto alcança débitos com fatos

geradores ocorridos até 31/12/2022.

O débito pode ser parcelado em até 72

parcelas, desde que o valor da prestação não seja inferior a R$ 600,00, nos

seguintes prazos e descontos dos encargos:

Pagamento

à vista:

-Desconto de 95%: pagamento até 1º de abril de 2024

-Desconto de 94%: pagamento até 30 de abril de 2024

-Desconto de 93%: pagamento até 31 de maio de 2024

-Desconto de 70% (débitos tributários constituídos exclusivamente de juros e/ou

multa): pagamento até 31 de maio de 2024.

Pagamento

parcelado:

-Desconto de 90% (12 parcelas): 1ª prestação até 31 de maio de 2024

-Desconto de 80% (24 parcelas): 1ª prestação até 31 de maio de 2024

-Desconto de 70% (36 parcelas): 1ª prestação até 31 de maio de 2024

-Desconto de 60% (48 parcelas): 1ª prestação até 31 de maio de 2024

-Desconto de 50% (60 parcelas): 1ª prestação até 30 de abril de 2024

-Desconto de 40% (72 parcelas): 1ª prestação até 1º de abril de 2024

Débitos parcelados anteriormente podem ser

incluídos no programa. Para que seja possível a inclusão dessa dívida no

Recupera Mais será necessário solicitar o cancelamento do parcelamento.

Nota M&M: A M&M Assessoria Contábil

atende empresas industriais e comerciais dos estados do RS e SC. Se desejar

mais informações, contate-nos pelo telefone/whatsapp (51) 3349-5050.

Fonte: Portla Tributário, com nota da M&M

Assessoria Contábil.

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Fiscalização do ICMS do RS focada no setor de óticas

Publicado em

29/02/2024

às

14:00

Sexta fase da

Operação Affettare busca recuperar R$ 5 milhões em ICMS devido no setor

A Receita Estadual do Rio Grande do Sul deflagrou, na manhã desta terça-feira

(27/02/2024), mais uma operação de fiscalização voltada ao setor de óticas. Com

o objetivo de reprimir a fraude fiscal no pagamento de ICMS e a concorrência

desleal no segmento, a sexta fase da Operação AFFETTARE (que significa "fatiar"

em italiano) tem como alvo um grupo de franquias de artigos óticos presente na

metade do sul do Estado do RS.

As operações analisadas somam aproximadamente R$ 30 milhões nos últimos cinco

anos, com faturamento distribuído entre as diversas empresas do grupo. O valor

de ICMS devido aos cofres públicos, acrescido de multas e juros, é estimado em

R$ 5 milhões.

São apurados indícios de fracionamento de empresas que visam à pulverização do

faturamento para opção ao Regime de Tributação do Simples Nacional, prática

irregular que possibilita às pessoas jurídicas "laranjas" gozarem da tributação

diminuta aplicada nesse Regime. Se comprovada a fraude, as empresas ficam

sujeitas à exclusão do Simples Nacional e serão autuadas com lançamento do ICMS

devido, multa por infração qualificada de 100%, e juros.

A atuação ostensiva do fisco gaúcho é conduzida pelo Grupo Especializado

Setorial de Calçados e Vestuários (GES-CALVEST), sediado na Delegacia da

Receita Estadual de Novo Hamburgo (4ª DRE), e conta com o apoio da Delegacia da

Receita Estadual de Pelotas (6ª DRE). Foram mobilizados 9 auditores-fiscais

para a operação, que tem como objetivo realizar a busca e apreensão de provas e

de documentos em diversos estabelecimentos espalhados pelas cidades gaúchas.

Operações da Receita Estadual do RS

Por meio das operações deflagradas, a Receita Estadual do RS vem intensificando

sua atuação em diversos ramos da economia, tendo programadas, para os próximos

meses, outras operações neste e em outros setores econômicos. Além de buscar

recuperar os valores devidos aos cofres públicos e combater a sonegação, as

ações buscam proteger os contribuintes que pagam corretamente seus tributos e

coibir a concorrência desleal entre empresas.

Receita 2030+ e os Grupos Especializados Setoriais

Depois do Receita 2030, lançado em 2019, a Receita Estadual do RS apresentou,

em abril de 2023, o Receita 2030+, com novas medidas para os próximos quatro

anos e um horizonte de resultados de médio e longo prazo. O conceito por trás

das 30 medidas de modernização tributária é o de gerar valor público para a

sociedade por meio da entrega de uma receita digital, o que significa que as

novas tecnologias e tendências podem ser usadas em prol da simplificação,

produzindo impacto real para a vida das pessoas.

As 30 iniciativas do Receita 2030+ estão alocadas em seis valores públicos

estratégicos: Simplificação; Transformação Digital; Desenvolvimento

Institucional; Diálogo e Relacionamento; Conformidade Tributária;

Desenvolvimento Econômico e Social. A especialização na fiscalização e o

combate às fraudes fiscais, com ênfase no uso de dados e da tecnologia, são

prioridades no âmbito do programa, sobretudo no valor Conformidade Tributária.

Nesse contexto, a Receita Estadual do RS conta atualmente com 17 Grupos

Especializados Setoriais (GES), incluindo o GES Calvest. Os GES são equipes

criadas para realizar a fiscalização e ampliar as análises setoriais dos

principais segmentos econômicos do Rio Grande do Sul. Alguns focos são a

prevenção, a especialização, a gestão de riscos, o monitoramento próximo ao

fato gerador e a proximidade com o contribuinte. O objetivo é estimular o

cumprimento voluntário das obrigações, fortalecer o combate à sonegação para

aqueles que descumprem a legislação e, em última instância, impactar

positivamente a arrecadação de ICMS.

Fonte: Receita Estadual do RS/Ascom Sefaz, com edição do texto pela M&M

Assessoria Contábil

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Fiscalização do ICMS do RS combate sonegação no segmento de polímeros

Publicado em

28/02/2024

às

16:00

A Receita Estadual do Rio Grande do Sul

realizou, no último dia 21/02/2024, a Operação Etiquetare II (que significa

"rótulo" em italiano), voltada à fiscalização no segmento de polímeros. Os

alvos foram empresas do Vale do Taquari que comercializam esse tipo de produto

e que têm indícios de irregularidades e sonegação de ICMS.

Foram analisados cerca de R$ 60 milhões em

valores de operações com suspeita de práticas irregulares nos últimos cinco

anos, que implicam em evasão de recursos aos cofres públicos e causam danos aos

concorrentes que cumprem corretamente suas obrigações fiscais. O valor de ICMS

devido aos cofres públicos, acrescido de multas e juros, é estimado em R$ 5

milhões.

Auditores-fiscais, técnicos tributários e

policiais militares participaram da ação, que foi coordenada pela 13 DRE

-Delegacia em Lajeado em conjunto com o Grupo Especializado Setorial de

Polímeros (GES-Polímeros), sediado na Delegacia da Receita Estadual em Canoas

(2ª DRE) e com apoio da Seção da Informática Forense (SIF).

São apurados indícios de fracionamento de

empresas que visam à pulverização do faturamento para opção ao Regime de

Tributação do Simples Nacional, prática irregular que possibilita às pessoas

jurídicas constituídas por interpostas pessoas (testas de ferro) gozarem da

tributação diminuta aplicada nesse Regime. Se comprovada a fraude, as empresas

ficam sujeitas à exclusão do Simples Nacional e serão autuadas com lançamento

do ICMS devido, multa por infração qualificada de 100%, e juros.

Por meio das operações, a Receita Estadual

do RS tem intensificado sua atuação em diferentes ramos da economia. Além de

buscar recuperar os valores devidos aos cofres públicos e combater a sonegação,

as ações buscam combater a concorrência desleal.

Fonte:

Receita Estadual/Ascom Sefaz-RS, com edição do texto pela M&M

Assessoria Contábil

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

ICMS/RS - Crédito presumido sobre verduras e hortaliças

Publicado em

23/01/2024

às

10:00

Encerra em 31/03/24

o crédito fiscal presumido de ICMS concedido aos industrializadores de verduras

e hortaliças, limpas, descascadas ou cortadas, em estado natural, resfriadas ou

congeladas.

Base Legal: Regulamento do ICMS/RS, Livro I, art. 32,

XLIX, "caput".

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine, gratuitamente, a nossa Newsletter

Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

ICMS no Serviço de transporte prestado no RS por empresa de outro Estado

Publicado em

17/01/2024

às

10:00

A

Secretaria da Fazenda do Rio Grande do Sul emitiu Parecer sobre o tratamento

tributário do ICMS aplicável em relação a serviço de transporte prestado

no Rio Grande do Sul por empresa de outro Estado.

A seguir o texto completo do referido Parecer.

PARECER Nº 23015

ICMS - Tratamento tributário aplicável em relação a serviço de transporte

prestado por empresa de outro Estado.

---------------------------------------------------------------------------------------------

Processo nº : XXX

Parecer nº 23015

Requerente : XXX

Origem : XXX

Assunto : ICMS - Tratamento tributário aplicável

em relação a serviço de transporte prestado por empresa de outro Estado.

---------------------------------------------------------------------------------------------

Porto Alegre, 23 de janeiro de 2023.

A epigrafada, que tem por objeto principal o beneficiamento de arroz, encaminha

consulta sobre a aplicação da legislação tributária em matéria de seu

interesse.

Refere estar em dúvida em relação à aplicabilidade do disposto no artigo 54 do

Livro III do RICMS, na hipótese de uma transportadora de outro Estado, não

inscrita no RS, prestar um serviço de transporte em que o remetente é do RS e o

tomador é de outro Estado (frete FOB).

Independentemente da modalidade do frete (CIF ou FOB), indaga se a

responsabilidade pelo pagamento do ICMS relativo ao transporte interestadual

será do remetente das mercadorias estabelecido no RS.

Questiona ainda sobre quem será o responsável pelo pagamento do ICMS no caso de

a transportadora de outra unidade da Federação prestar serviço de transporte

dentro do Estado do RS.

É o relatório.

Por oportuno, transcrevemos o artigo 54 do Livro III do RICMS, dispositivo

mencionado pela consulente, na redação dada pelo Decreto 55.734/21:

"Art. 54 - O

responsável pelo pagamento do imposto devido nas prestações de serviço de

transporte de carga realizadas por transportador autônomo ou por empresa

transportadora de outra unidade da Federação não inscrita no CGC/TE, na

condição de substituto tributário, é o contribuinte deste Estado que a eles tenha

entregue as mercadorias para serem transportadas.

§ 1º - A

responsabilidade prevista neste artigo fica transferida para o destinatário da

mercadoria, nas hipóteses de saídas promovidas por estabelecimento produtor ou

Microempreendedor Individual - MEI que destine mercadoria a contribuinte deste

Estado, exceto se produtor ou Microempreendedor Individual - MEI.

§ 2º - A substituição

tributária prevista neste artigo fica suspensa, por prazo indeterminado, com

fundamento na Lei nº 8.820, de 27/01/89, art. 33, § 13, "a", nas

saídas interestaduais promovidas por estabelecimento produtor ou

Microempreendedor Individual - MEI."

Como se observa, a responsabilidade pelo pagamento do imposto devido na

prestação do serviço de transporte caberá ao contribuinte deste Estado que

entregar as mercadorias para a transportadora de outro Estado. Assim, a regra é

aplicável tanto em transportes com cláusula CIF como FOB, vale dizer, independe

de quem for o tomador da prestação do serviço.

Da mesma forma, não há restrição, no referido artigo 54, no que diz respeito ao

trajeto do serviço de transporte. Portanto, a obrigação nele prevista é

aplicável tanto em trajetos internos como interestaduais.

É o parecer.

Fonte:

SEFAZ/RS

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine, gratuitamente, a nossa Newsletter

Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

ICMS/RS sobre maçãs e peras frescas

Publicado em

10/01/2024

às

14:00

A partir de 01/04/24, nas saídas internas

(dentro do RS) de maçãs e peras, frescas, não se aplica a isenção de ICMS/RS

quando os produtos forem destinados a consumidor final, exceto quando

promovidas por produtor rural.

Base

Legal: Regulamento do ICMS/RS, Livro I, art. 9º, CCXXX. Texto editado pela M&M

Assessoria Contábil

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine, gratuitamente, a nossa Newsletter

Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

12 estados brasileiros alteram Alíquotas do ICMS em 2024

Publicado em

08/01/2024

às

14:00

Rio de Janeiro e

Maranhão terão ICMS básico de 22%

A ânsia de arrecadar não é apenas uma característica

do atual governo federal. Mais de 10 Estados do Brasil ampliaram as alíquotas

do ICMS em 2024. Veja um quadro resumo destas majorações, com alíquotas,

vigência e indicação da legislação estadual respectiva ao aumento ou redução do

imposto:

* Ceará: de 18% para 20% em 01.01.2024 (Lei 18.305/2023)

* Paraíba: de 18% para 20% em 01.01.2024 (Lei 12.788/2023)

* Pernambuco: de 18% para 20,5% em 01.01.2024 (Lei 18.305/2023)

* Rio Grande do Norte: de 20% para 18% (redução do imposto) em 01.01.2024

(Lei 11.314/2022)

* Tocantins: de 18% para 20% em 01.01.2024 (Lei 4.141/2023)

* Rondônia: de 17,5% para 19,5% em 12.01.2024 (Lei 5.629/2023 e Lei

5.634/2023)

* Distrito Federal: de 18% para 20% em 21.01.2024 (Lei 7.326/2023)

* Bahia: de 19% para 20,5% em 07.02.2024 (Lei 14.629/2023)

* Maranhão: de 20% para 22% em 19.02.2024 (Lei 12.120/2023)

* Paraná: de 19% para 19,5% em 12.03.2024 (Lei 1.029/2023)

* Rio de Janeiro: de 20% para 22% % em 20.03.2024 (Lei 10.253/2023)

* Goiás: de 17% para 19% em 01.04.2024 (Lei 22.460/2023)

Fonte: Portal Tributário

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine, gratuitamente, a nossa Newsletter

Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Nova lei dá isenção de ICMS no trânsito interestadual de produtos da mesma empresa

Publicado em

31/12/2023

às

12:00

Foi sancionada a Lei Complementar (LC) 204/2023, que veda a

incidência do ICMS nos casos de transferência de mercadoria entre

estabelecimentos do mesmo contribuinte. A norma foi publicada no Diário

Oficial da União (DOU) da última sexta-feira (29/12/2023).

A Lei Complementar 204/2023

teve origem no projeto de lei do Senado (PLS) 332/2018, que acaba com a

cobrança de ICMS para trânsito interestadual de produto da mesma empresa. O

texto uniformizou entendimento do Supremo Tribunal Federal (STF), na Ação

Declaratória de

Constitucionalidade (ADC) 49, que veda a cobrança de ICMS entre

os mesmos estabelecimentos localizados em estados diferentes.

Apresentado pelo ex-senador

Fernando Bezerra Coelho e relatado pelo senador Irajá (PSD-TO), a proposição

foi aprovada em Plenário em maio por 62 votos a favor e nenhum contrário. A

matéria seguiu para votação na Câmara dos Deputados, onde tramitou como projeto

de lei complementar (PLP) 116/2023, tendo sido aprovado naquela Casa em 5

de dezembro de 2023 e encaminhado à sanção presidencial.

Vigência da lei

O texto sancionado terá

vigência a partir de 2024 e muda a chamada Lei Kandir (Lei Complementar 87, de

1996), prevendo, além da não incidência do imposto na transferência de

mercadorias para outro depósito do mesmo contribuinte, que a empresa poderá

aproveitar o crédito relativo às operações anteriores, inclusive quando ocorrer

transferência interestadual para igual CNPJ.

Nesse caso, o crédito deverá

ser assegurado pelo estado de destino da mercadoria deslocada por meio de

transferência de crédito, mas limitado às alíquotas interestaduais aplicadas

sobre o valor atribuído à operação de deslocamento.

As alíquotas interestaduais

de ICMS são de 7% para operações com destino ao Espírito Santo e estados das

regiões Norte, Nordeste e Centro-Oeste; e de 12% para operações com destino aos

estados das regiões Sul e Sudeste (exceto Espírito Santo). Se houver

diferença positiva entre os créditos anteriores acumulados e a alíquota

interestadual, ela deverá ser garantida pela unidade federada de origem da

mercadoria deslocada.

Veto parcial

O veto incidiu sobre o

artigo 1º do projeto de lei, na parte em que altera o parágrafo 5º do artigo 12

da Lei Complementar 87, de 1996 (Lei Kandir). A fim de evitar que empresas

beneficiadas por incentivos fiscais do ICMS deixem de usufruí-los por não

pagarem o tributo nessas transferências de mercadorias, o texto vetado

permitiria a elas equiparar a operação àquelas que geram pagamento do imposto,

aproveitando o crédito com as alíquotas do estado nas operações internas ou as

alíquotas interestaduais nos deslocamentos entre estados diferentes.

Ao justificar o veto, o

Executivo alegou que a proposição legislativa contraria o interesse público ao

trazer insegurança jurídica, tornar mais difícil a fiscalização tributária e

elevar a probabilidade de ocorrência de sonegação fiscal.

A manutenção ou rejeição de

veto presidencial depende de deliberação dos deputados e senadores, por

escrutínio secreto, em sessão conjunta do Congresso Nacional. Para o veto ser

rejeitado é preciso o voto da maioria absoluta dos parlamentares de cada uma

das Casas (41 votos no Senado e 257 votos na Câmara). A matéria cujo veto foi

rejeitado é enviada ao presidente da República para promulgação.

Fonte:

Agência Senado / Agência

Câmara / Secretaria da Fazenda do RN / Fenacon, com edição do texto pela M&M Assessoria Contábil

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine, gratuitamente, a nossa Newsletter

Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

ICMS: Alterada a Relação de Bens Sujeitos à Alíquota de 4% na Transferência Interestadual

Publicado em

28/12/2023

às

18:00

A Resolução GECEX 550/2023 (texto

completo no final desta matéria) altera a lista de códigos da Nomenclatura

Comum do Mercosul (NCM) constante no Anexo Único da Resolução GECEX 326/2022.

que trata das mercadorias importadas do exterior com aplicação da alíquota de

4% do ICMS nas operações interestaduais.

Observação: a NCM

7502.10.10, passa a ser incluída também enquanto perdurar a decisão judicial

proferida no Agravo de Instrumento nº 1010213-39.2023.4.06.0000, constante no

Processo Judicial 1077235-63.2023.4.06.3800.

RESOLUÇÃO GECEX Nº 550 DE 26 DE DEZEMBRO DE

2023

DOU

27.12.2023

Altera

a lista de códigos da Nomenclatura Comum do Mercosul (NCM) constante no Anexo Único

da Resolução GECEX Nº 326/2022.

O

COMITÊ-EXECUTIVO DE GESTÃO DA CÂMARA DE COMÉRCIO EXTERIOR, no uso das

atribuições que lhe conferem o art. 6º do Decreto nº 11.428, de 02 de março de

2023, o art. 2º, do Anexo IV da Resolução Gecex nº 480, de 10 de maio de 2023;

e tendo em vista o disposto no inciso I, do parágrafo 4º, do art. 1º da

Resolução do Senado nº 13, de 25 de abril de 2012; e considerando a deliberação

de sua 210ª Reunião Ordinária, ocorrida em 12 de dezembro de 2023, resolve:

Art.

1º A Lista de códigos da Nomenclatura Comum do Mercosul (NCM) constante no

Anexo Único da Resolução Gecex nº 326, de 08 de abril de 2022, passa a vigorar

nos termos do Anexo Único da presente Resolução.

Art.

2º Fica incluído na Lista constante no Anexo Único desta Resolução o código

7502.10.10 da Nomenclatura Comum do Mercosul (NCM), enquanto perdurar a decisão

judicial proferida no Agravo de Instrumento nº 1010213-39.2023.4.06.0000,

constante no Processo Judicial 1077235-63.2023.4.06.3800.

Art.

3º Esta Resolução entra em vigor na data de sua publicação.

Link

para o texto completo: https://www.in.gov.br/en/web/dou/-/resolucao-gecex-n-550-de-26-de-dezembro-de-2023-533859265

Fonte: Portal

Tributário

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine, gratuitamente, a nossa Newsletter

Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Secretaria da Fazenda do RS emite Parecer sobre a tributação de ICMS de sorvetes

Publicado em

26/12/2023

às

14:00

No Parecer, a

Fazenda Gaúcha se posicionou sobre a tributação de sorvetes, em especial,

quando comercializados para consumo imediato no estabelecimento fornecedor.

A seguir, o completo

do referido Parecer.

PARECER

Nº 20033

Correta carga tributária nas operações com sorvetes, comercializados para

consumo imediato no estabelecimento fornecedor.

---------------------------------------------------------------------------------------------

Processo nº :

XXX

Parecer

nº 20033

Requerente : XXX

Origem : XXX

Assunto : Correta carga tributária nas operações

com sorvetes, comercializados para consumo

imediato no estabelecimento fornecedor.

---------------------------------------------------------------------------------------------

Porto Alegre, 21 de janeiro de 2020.

XXX., empresa

estabelecida em XXX, inscrita no CGC/TE sob n.º XXX e no CNPJ sob nº XXX, cujo

objeto social é, entre outros, a industrialização e a comercialização de

sorvetes, vem formular consulta de seu interesse com relação à legislação

tributária.

Diz estar estudando a possibilidade

de atuar no segmento de vendas diretas a consumidor final, por meio de um novo

estabelecimento, sendo que o cliente poderá consumir o produto nesse mesmo

local. Também pretende comercializar sanduíches, guloseimas e cafés, para serem

consumidos no local.

Cita que o sorvete está incluído na

categoria genérica dos "gelados comestíveis", que são definidos pela Agência

Nacional de Vigilância Sanitária como "produtos alimentícios obtidos

a partir de uma emulsão de gorduras e proteínas, com ou sem a adição de outros

ingredientes ou substâncias que tenham sido submetidas ao congelamento, em

condições que garantam a conservação do produto no estado congelado ou

parcialmente congelado, durante o armazenamento, o transporte, a comercialização

e a entrega ao consumo".

Salienta que os gelados comestíveis podem

ser sorvetes de massa ou creme, picolés ou produtos especiais gelados, podendo,

segundo sua interpretação, serem considerados como um alimento, tanto pela

legislação quanto por sua composição nutricional.

Coloca que seus sorvetes têm como

ingredientes básicos os seguintes elementos: leite, açúcar, gordura, água,

aromatizantes, estabilizantes e emulsificantes.

Diante disso, questiona se as

operações com sorvetes, vendidos a consumidor final para serem consumidos

dentro do seu estabelecimento, podem gozar da alíquota de 12%, prevista no

inciso V do artigo 27 do Livro I, combinado com o item XII da Seção II do

Apêndice I, e, igualmente, da base de cálculo reduzida prevista no inciso

VI do artigo 23 do Livro I, ambos do Regulamento do ICMS (RICMS).

É o relato.

Conforme

previsto no inciso VI do artigo 23 do Livro I do RICMS a base de cálculo do

imposto nas operações com mercadorias, apurada conforme previsto no Capítulo

anterior, terá seu valor reduzido para 60% no

fornecimento de refeições promovido por bares, restaurantes e estabelecimentos

similares, assim como na saída promovida por empresas preparadoras de refeições

coletivas, excetuado em qualquer das hipóteses o fornecimento ou a saída de

bebidas.

Por

sua vez, o inciso V do artigo 27 do Livro I, combinado com o item XII da Seção

II do Apêndice I, ambos do RICMS, determina a aplicação da alíquota de 12% nas

operações internas com refeições servidas ou fornecidas por bares, lanchonetes,

restaurantes, cozinhas industriais e similares.

Nesse

contexto, entendemos que para efeitos da aplicação daquela base de cálculo

reduzida e da alíquota de 12% consideram-se como refeições os produtos

alimentícios destinados à venda direta ao consumidor, preparados no

estabelecimento e/ou embalados, no ato da compra, para serem levados pelo

adquirente, ou entregues a domicílio. Ou seja, não são considerados refeições,

por exemplo, os pratos comercializados congelados, visto não estarem prontos

para o consumo direto.

No mesmo sentido, destacamos que também são considerados refeições outros

produtos para alimentação humana, a exemplo de sucos de frutas, chás, cafés,

chocolates líquidos, bolos, doces, quibes, pastéis, croquetes, sorvetes e

empanados, desde que não industrializados no momento do consumo.

Assim, caso a requerente cadastre no CGC/TE seu novo estabelecimento como

restaurante, lanchonete ou similar, entendemos correta a aplicação da

base de cálculo reduzida em análise, e da alíquota de 12%, em todas as

operações de fornecimento de sorvetes. Contudo, nessa situação, estará impedida

de optar pela adjudicação do crédito fiscal presumido previsto no inciso IV do

artigo 32 do Livro I do RICMS.

Já as bebidas industrializadas, adquiridas prontas para o consumo, tais como,

refrigerantes, cervejas, chope, água mineral, bebidas alcoólicas, refrescos,

sucos artificiais, bebidas isotônicas, energéticos e similares, não estão

incluídas no conceito de refeições, quer sejam fornecidas em suas embalagens

originais, ou mesmo servidas em vasilhame diverso do original.

Ao

final, lembramos que eventuais dúvidas sobre aplicação direta da legislação

tributária estadual poderão ser esclarecidas mais brevemente, sem a necessidade

da formulação de Consulta Formal, acessando a ferramenta "Plantão Fiscal

Virtual", no endereço eletrônico www.sefaz.rs.gov.br, na aba Receita

Estadual.

É o parecer.

Fonte: SEFAZ/RS

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine, gratuitamente, a nossa Newsletter

Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Fiscalização do ICMS/RS focada no segmento de cervejas artesanais

Publicado em

13/12/2023

às

15:00

A Receita Estadual do Rio Grande do Sul

(RE) deflagrou nesta terça-feira (12/12/2023) a Operação Lupulus, voltada à

fiscalização no setor de bebidas. Os alvos são empresas fabricantes de cervejas

artesanais com indícios de irregularidades e sonegação de ICMS.

O objetivo é obter evidências que corroborem os indícios de fraude na

utilização de benefícios fiscais concedidos a microcervejarias e analisar

operações de vendas sem a escrituração de documentos fiscais.

Também são verificadas operações de industrialização por encomenda sem a

correta tributação e remessas para supostos armazéns gerais. As práticas

irregulares implicam em evasão de recursos dos cofres públicos e causam danos

irreparáveis aos concorrentes que cumprem corretamente suas obrigações fiscais.

Ao todo, 23 auditores-fiscais, oito técnicos tributários e quatro policiais

militares participam da ação, que é coordenada pelo Grupo Especializado

Setorial de Bebidas (GES Bebidas), localizado na Delegacia da Receita Estadual

em Porto Alegre (1ª DRE). A atuação ostensiva conta também com participação de

servidores das delegacias da Receita Estadual em Caxias do Sul (3ª DRE) e Novo

Hamburgo (4ª DRE), além da área de informática forense da administração

tributária gaúcha.

Por meio das operações deflagradas, a Receita Estadual do RS vem intensificando

a atuação em diversos ramos da economia. Além de buscar recuperar os valores

devidos aos cofres públicos e combater a sonegação, as ações buscam proteger os

contribuintes que pagam corretamente seus tributos e coibir a concorrência

desleal entre empresas.

Receita 2030+

O Receita 2030+, apresentado em abril de

2023, conta com medidas para os próximos quatro anos e um horizonte de

resultados de médio e longo prazo. O conceito por trás das 30 medidas de

modernização tributária é o de gerar valor público para a sociedade por meio da

entrega de uma Receita digital, o que significa que as novas tecnologias e

tendências possam ser usadas em prol da simplificação, produzindo impacto real

para a vida das pessoas.

As 30 iniciativas do Receita 2030+ estão alocadas em seis valores públicos

estratégicos: simplificação; transformação digital; desenvolvimento institucional;

diálogo e relacionamento; conformidade tributária; e desenvolvimento econômico

e social. A especialização na fiscalização e o combate às fraudes fiscais, com

ênfase no uso de dados e da tecnologia, são prioridades no âmbito do programa.

Nesse contexto, a Receita Estadual do RS conta atualmente com 17 Grupos

Especializados Setoriais (GES), dentre os quais está o GES Bebidas.

Fonte: Ascom Sefaz / Receita Estadual do RS

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine, gratuitamente, a nossa Newsletter

Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

STF valida cobrança do Difal/ICMS a partir de abril/2022

Publicado em

30/11/2023

às

15:00

O Plenário decidiu que o imposto pode incidir sobre operações ocorridas

90 dias após a data da publicação da lei que o regulamentou

O Supremo Tribunal Federal (STF) decidiu que

o recolhimento do Diferencial de Alíquota do Imposto sobre Circulação de

Mercadorias e Serviços (Difal/ICMS) sobre operações destinadas ao consumidor

final deve valer sobre transações ocorridas 90 dias após a data da publicação

da Lei Complementar (LC) 190/2022), que o regulamentou. A decisão majoritária

foi tomada no julgamento das Ações Diretas de Inconstitucionalidade (ADIs)

7066, 7078 e 7070.

O Difal é utilizado para equilibrar a

distribuição dos impostos nas transações interestaduais, dividindo a cobrança

entre o estado de origem da empresa ou indústria e o estado do consumidor. Ele

foi introduzido pela Emenda Constitucional (EC) 87/2015 e era regulamentada por

um convênio do Conselho Nacional de Política Fazendária (Confaz).

Em fevereiro de 2021, o STF decidiu que esse

mecanismo de compensação teria de ser disciplinado por meio de lei

complementar. Em dezembro de 2021, foi aprovada a LC 190, mas a sanção

presidencial ocorreu apenas em 4 de janeiro de 2022, o que deu origem à

discussão sobre o início de sua vigência. De um lado, associações da indústria

e comércio (contribuintes) defendiam que a cobrança só poderia ser exigida em

2023. Do lado oposto, os Estados apontavam preocupação com a queda na

arrecadação sem a cobrança do Difal em 2022.

A publicação da Lei Complementar nº 190/2022,

em 5.1.2022, que alterou dispositivos da Lei Kandir

(Lei Complementar nº 87/1996), deu causa a discussão quanto a

constitucionalidade da cobrança do imposto desde 2022, sem o resguardo da

anterioridade anual.

Noventena

Prevaleceu no julgamento o voto do ministro

Alexandre de Moraes (relator), para quem deve ser observado, no caso, o

princípio da anterioridade nonagesimal, expressamente mencionado na parte final

do artigo 3º da LC 190/2022. A regra diz que a lei deve produzir efeito após 90

dias da data de sua publicação.

De acordo com o ministro, não se aplica ao

caso o princípio da anterioridade anual, na medida em que a LC 190/2022 não

criou tributo, mas apenas estabeleceu regra de repartição de arrecadação

tributária. A seu ver, houve o fracionamento do tributo entre o estado produtor

e o estado de destino, sem repercussão econômica para o contribuinte.

Votaram nesse sentido os ministros Dias

Toffoli, Gilmar Mendes, Nunes Marques, Luiz Fux e Luís Roberto Barroso.

Exercício

financeiro

Ficaram vencidos os ministros Edson Fachin,

Ricardo Lewandowski (aposentado), André Mendonça, e as ministras Rosa Weber

(aposentada) e Cármen Lúcia. Segundo Fachin, apesar de não ter sido criado pela

LC 190/2022, não pode o tributo nela previsto e por ela regulamentado ser

suscetível de cobrança no mesmo exercício financeiro, em ofensa ao princípio da

anterioridade anual.

Crítica

Entre os interesses dos contribuintes e dos entes arrecadadores,

prevaleceu o segundo, pois a tese fixada estabeleceu que a anterioridade anual só seria aplicável no caso da

criação ou do aumento do imposto. Sendo assim, o Difal passa a

ser exigido desde abril de 2022.

Fonte: STF / Thomson Reuters, com edição

do texto pela M&M Assessoria Contábil

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine, gratuitamente, a nossa Newsletter

Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Publicadas as regras de prorrogação do pagamento de ICMS por empresas atingidas pelas enchentes no RS

Publicado em

16/11/2023

às

14:00

A

instrução normativa estabelece os requisitos para que não haja cobrança de

juros e multa no período de julho a setembro de 2023

Buscando auxiliar na reestruturação dos

municípios atingidos pelas enchentes no mês de setembro/2023, principalmente no

Vale do Taquari, a Receita Estadual (RE) publicou uma instrução normativa (IN)

que regulamenta a prorrogação do pagamento do Imposto sobre Circulação de

Mercadorias e Serviços (ICMS). A medida abrange estabelecimentos localizados em

onze municípios. A IN 86/23 está disponível no Diário Oficial do Estado desta

segunda-feira (13/11/2023).

Link para a instrução normativa

Os decretos 57.259/2023 e 57.291/2023 preveem que empresas localizadas em

Arroio do Meio, Colinas, Cruzeiro do Sul, Encantado, Estrela, Lajeado, Muçum,

Roca Sales, Santa Tereza, Taquari e Venâncio Aires poderão pagar o ICMS

referente a julho, agosto e setembro de 2023 até o dia 28 de dezembro do mesmo

ano, sem incidência de juros e de multas. Os estabelecimentos desses municípios

não sofrerão restrição no Cadin, Serasa ou protesto em cartório.

Agora, a IN 86/2023 traz os requisitos para que as empresas consigam usufruir

do benefício. É preciso que o ICMS tenha vencimento a partir de 2 de setembro e

que esteja declarado em Guia de Informação e Apuração do ICMS (GIA), GIA-ST

(GIA referente à substituição tributária) ou Declaração de Substituição

Tributária, Diferencial de Alíquota e Antecipação (DeSTDA). Os estabelecimentos

que quiserem prorrogar o pagamento do imposto também precisam estar inscritos

no Cadastro Geral de Contribuintes/Tributos Estaduais (CGC/TE).

O pedido de quitação dos débitos com os benefícios previstos deverá ser feito

até 28 de dezembro de 2023 por meio do site da Receita Estadual, conforme orientações

indicadas nesta página. Os

pagamentos que não forem feitos no prazo estabelecido serão considerados

vencidos nas datas originais e terão os devidos acréscimos legais, estando,

portanto, sujeitos às cobranças administrativa e judicial.

Para esclarecer dúvidas, a Receita Estadual do RS criou em seu site uma seção

com orientações sobre como as empresas devem proceder para usufruir das medidas

tributárias anunciadas pelo governo do Estado do RS. É possível acessar a

página por meio deste link.

Outras medidas

Um conjunto de ações foi publicado pelo governo do Estado desde o fenômeno

climático adverso que causou mortes, destruiu residências e prédios públicos,

além de afetar a produção de empresas de diversos portes.

Entre as medidas adotadas pela Secretaria da Fazenda do RS (Sefaz) estão a

isenção de ICMS e Diferencial de Alíquota (Difal) - no caso de vendas de outros

Estados - na compra de máquinas e equipamentos destinados ao ativo permanente e

à reposição de ativos deteriorados ou destruídos. Também não será exigido

o estorno do crédito relativo às mercadorias estocadas que tenham sido

extraviadas, perdidas, furtadas, roubadas, deterioradas ou destruídas. Ambas as

medidas valem para empresas que ficam em cidades em situação de calamidade

pública.

O Banrisul também ofereceu linhas de crédito e o Banco Regional de Desenvolvimento

do Extremo Sul (BRDE) suspendeu temporariamente o pagamento de empréstimos para

regiões afetadas.

Outro benefício é a prorrogação do pagamento do Simples Nacional, regime no

qual está enquadrada a maior parte dos negócios do Vale do Taquari. A medida

emergencial, que beneficia cidades em situação de calamidade pública, foi

solicitada pelo governo do Estado e atendida pela União com publicação do

Comitê Gestor do Simples Nacional. Vencimentos em 20 de setembro de 2023 foram

prorrogados para 28 de março de 2024; os de 20 de outubro de 2023, para 30 de

abril de 2024; e os de 20 de novembro de 2023, para 31 de maio de 2024.

Fonte: SECOM do RS

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Impossibilidade de aproveitamento de crédito de ICMS relativo a materiais de uso e consumo na exportação

Publicado em

14/11/2023

às

14:00

Imunidade Tributária

no processo de exportação depende de lei complementar, decide STF -

a decisão tem repercussão geral

O Supremo Tribunal Federal (STF) decidiu

que a Imunidade Tributária de produtos para exportação diz

respeito apenas aos bens que se integrem fisicamente à mercadoria final, não se

estendendo a toda a cadeia produtiva. De acordo com a decisão, o aproveitamento

de créditos de Imposto sobre Circulação de Mercadorias e Prestação de

Serviços (ICMS) de bens ou insumos utilizados na elaboração da

mercadoria exportada depende de lei complementar para sua efetivação. A decisão

foi tomada no Recurso Extraordinário (RE) 704815, com repercussão geral (Tema

633), na sessão virtual encerrada em 7/11/2023.

No recurso, o Estado

de Santa Catarina questionava decisão do Tribunal de Justiça do estado que

admitiu o aproveitamento de créditos de ICMS em favor de uma empresa. Para o

estado, o artigo 155, parágrafo 2º, inciso X, alínea "a", da Constituição

Federal, com a redação dada pela Emenda Constitucional (EC) 42/2003, isenta do

ICMS apenas as operações que destinem mercadorias para o exterior e os serviços

prestados a destinatários no exterior.

Incentivo às exportações

Prevaleceu no julgamento o entendimento do ministro

Gilmar Mendes de que a EC 42/2003 não previu expressamente o direito ao crédito

de ICMS decorrente da aquisição de bens de uso e consumo empregados

na elaboração de produtos destinados à exportação. Segundo o ministro, o regime

de compensação do imposto deve ser definido em lei complementar, de acordo com

a emenda constitucional.

De acordo com o voto

do Ministro Gilmar Mendes, referida alteração constitucional nada dispôs sobre

a maneira de creditamento de ICMS, se físico ou financeiro, razão pela qual não

seria possível inferir uma ruptura com o modelo até então consagrado de crédito

físico, isto é, de garantir o creditamento do ICMS daquilo que efetivamente se incorpora

à mercadoria destinada à exportação.

Mendes explicou que a Imunidade Tributária de

produtos de exportação (quando o imposto caberá apenas ao país de destino dos

bens) visa incentivar as exportações e aumentar a competitividade dos produtos

brasileiros.

Ele observou,

contudo, que apenas os bens que se integrem fisicamente à mercadoria estão

sujeitos ao creditamento, porque se submetem à incidência tributária tanto na

entrada quanto na saída da mercadoria. Aderiram a essa compreensão os ministro

Alexandre de Moraes, Luís Roberto Barroso, Cristiano Zanin, Luiz Fux e Nunes

Marques.

Imunidade do ICMS

Já para o relator do

recurso, ministro Dias Toffoli, a imunidade não se limita às mercadorias

exportadas e que foram tributadas, mas alcançam também os produtos relacionados

ao processo de industrialização e que tenham impacto no preço de exportação.

Votaram nesse

sentido as ministras Rosa Weber (aposentada) e Cármen Lúcia e os ministros

Edson Fachin e André Mendonça.

Tese

A tese de

repercussão geral fixada foi a seguinte: "A imunidade a que se refere o art.

155, § 2º, X, "a", CF/88, não alcança, nas operações de exportação, o

aproveitamento de créditos de ICMS decorrentes de aquisições de bens destinados

ao ativo fixo e uso e consumo da empresa, que depende de lei complementar para

sua efetivação".

Fonte: STF, com

edição do texto pela M&M Assessoria Contábil

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

ICMS combustíveis/gás/energia: Teto de alíquota é revogado

Publicado em

31/10/2023

às

18:00

Por meio da Lei Complementar 201/2023 foram

revogados os tetos das alíquotas do ICMS para

os combustíveis, energia elétrica e gás natural.

Também foram revogados dispositivos

da Lei Complementar 192/2022 - regime monofásico de

tributação - que dispunham que na definição das alíquotas em Reais ("ad rem") dos

combustíveis.

Desta forma, na

prática, os Estados poderão aumentar as alíquotas do ICMS para os produtos, de

forma imediata, já que a vigência de tais revogações ocorreu na data de

publicação da LC 201 (24/10/2023).

Fonte:

Portal Tributário

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Excedentes de alimentos podem ser doados com isenção de ICMS/RS

Publicado em

24/10/2023

às

14:00

Mudança tributária para promover doação de excedentes de alimentos foi

apresentada pela Receita Estadual do RS em evento promovido pelo Ministério

Público em Porto Alegre

Com o objetivo de fomentar as doações de excedentes de alimentos

industrializados, processados e in natura com segurança sanitária, a Secretaria

da Fazenda do RS, por meio da Receita Estadual, e em parceria com as

secretarias da Saúde e de Assistência Social, construiu o Decreto Estadual (RS)

57.180/2023, de 10 de setembro de 2023, que regulamenta o tema e seus aspectos

tributários.

A novidade foi tema do evento "Doação de Excedentes de Alimentos é Legal

e Isenta de ICMS", promovido pelo Ministério Público Estadual (MP). O encontro,

que tratou de questões como segurança alimentar, responsabilidade civil,

atuação da vigilância sanitária e aspectos tributários relacionados ao tema, ocorreu

na segunda-feira (16/10/2023), na sede institucional do Ministério Público, em

Porto Alegre.

Os aspectos tributários das doações de excedentes de alimentos

industrializados foram apresentados pelo subsecretário adjunto da Receita

Estadual do RS, Edison Moro Franchi e pelo chefe adjunto da Divisão de

Consultoria Tributária da Receita Estadual do RS, Joaquim Henrique John de

Oliveira.

Conforme o subsecretário adjunto, o assunto foi encaminhado à Receita,

que providenciou a regulamentação da prática em termos tributários, o que

incluiu, entre outras etapas, a aprovação do Conselho Nacional de Política

Fazendária (Confaz) e a edição de um decreto para ajustar o regulamento do

ICMS. "É fundamental que os doadores e os beneficiários tenham segurança jurídica

e clareza quanto à parte tributária. A implementação da isenção do ICMS nas

saídas decorrentes de doações de alimentos está alinhada ao nosso propósito de

atuar proativamente para gerar desenvolvimento econômico e social no Rio Grande

do Sul - neste caso, com uma gestão efetiva dos gastos tributários, como consta

em nosso mapa estratégico e no programa Receita 2030+", destacou Edison.

O chefe adjunto da Divisão de Consultoria Tributária da Receita

Estadual, por sua vez, detalhou a mudança, as situações em que as doações estão

isentas, quem são os potenciais destinatários e como fazer, na prática, as

doações. "Antes havia tributação. Já agora temos estabelecida uma isenção nas

doações de alimentos a segmentos populacionais em situação de exclusão ou

vulnerabilidade social ou sujeitos a insegurança alimentar. Ou seja, a doação

nesses casos pode ser feita sem ônus tributário", salientou Joaquim.

A iniciativa também contou com a participação e palestras de

representantes do Ministério Público, da Secretaria da Saúde, da Secretaria de

Assistência Social e da Pontifícia Universidade Católica do Rio Grande do Sul

(PUCRS).

Para quem podem ser

destinadas as doações?

Para as entidades abaixo que atendam a segmentos populacionais em

situação de exclusão ou vulnerabilidade social ou sujeitos a insegurança

alimentar e que tenham condições de receber os alimentos:

· órgãos da Administração Pública

Direta, estadual ou Municipal

· instituições privadas, com

certidão de registro atualizada, conforme disponibilizado no site da Secretaria

de Assistência Social do Estado do Rio Grande do Sul (saiba

quais são clicando no link).

Como doar?

Os doadores inscritos no Cadastro Geral de Contribuintes de Tributos

Estaduais do RS (CGC/TE) deverão emitir nota fiscal eletrônica (modelo 55) com

as seguintes informações:

· Para os doadores não inscritos no CGC/TE, as doações não CST: 40;

· CFOP: 5.949;

· Nos dados adicionais deverá

constar "Isento conforme Decreto 37.699/97, Livro I, art. 9º, CCXXIII";

· É necessário usar o código de

benefício RS051178 na EFD.

Para os doadores não inscritos no CGC/TE, as doações não

estão estão no campo de incidência do ICMS, por isso não

é obrigatória a nota fiscal. Em seu lugar, deve ser preenchida a Declaração de

Transporte de Bens por Não Contribuintes, conforme modelo disponível no

link: Transporte de Bens por Não Contribuintes - Portal de

Serviços da Receita.

Lançamento de Cartilha sobre

o tema

Ainda durante o evento, foi lançada uma cartilha com orientações para

doadores e receptores sobre os critérios seguros no processo de doação de

alimentos e como realizar o lançamento fiscal com isenção do ICMS. O documento

pode ser conferido neste link.

Saiba mais no Portal de Atendimento da Receita

Estadual

https://atendimento.receita.rs.gov.br/faq-doacoes-de-alimentos

Fonte: Ascom Sefaz/Receita Estadual do RS, com edição do texto pela M&M Assessoria Contábil

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Prorrogado o pagamento de ICMS/RS para as empresas duramente afetadas pelas enchentes

Publicado em

22/10/2023

às

16:00

Empresas de Arroio do Meio, Colinas, Encantado, Muçum, Roca Sales e

Santa Tereza poderão pagar o ICMS referente a julho, agosto e setembro/2023 até

o dia 28 de dezembro de 2023, sem incidência de juros e multas

Com a publicação de mais um decreto relativo às medidas de apoio a empresas

atingidas pelas cheias que ocorreram em setembro, o governo do Estado completa

um conjunto de ações que beneficiam empresas de diferentes portes. O Decreto

57.259, publicado no Diário Oficial do Estado desta quinta-feira (19/10/2023),

busca contemplar as empresas mais duramente afetadas pelo fenômeno climático, que

tiveram suas produções praticamente ou totalmente paralisadas nas cidades mais

afetadas.

Estabelecimentos localizados em Arroio do Meio, Colinas, Encantado,

Muçum, Roca Sales e Santa Tereza poderão pagar o ICMS referente a julho, agosto

e setembro/2023 até o dia 28 de dezembro de 2023, sem incidência de juros e

multas. Para que o requisito seja atendido, o imposto precisa estar vencido a

partir de 2 de setembro de 2023.

Como explica o subsecretário da Receita Estadual, Ricardo Neves Pereira, a

maior parte dos negócios da região do Taquari está enquadrada no Simples

Nacional. Para essas empresas, já foi anunciada a prorrogação dos recolhimentos

com vencimento em 20 de setembro, 20 de outubro e 20 de novembro/2023 para os

dias 28 de março, 30 de abril e 31 de maio de 2024, respectivamente.

A medida foi solicitada pelo governo do Rio Grande do Sul e atendida pelo

Comitê Gestor do Simples Nacional com a publicação do novo calendário de

pagamentos para contribuintes de cidades declaradas em situação de calamidade

pública. Com isso, pequenas e médias empresas ganharam fôlego para reorganizar

o fluxo financeiro e concentrar esforços na retomada dos negócios.

Nesta quinta (19/10/2023), integrantes do Comitê Gestor das doações feitas pelo

Pix SOS Rio Grande do Sul também finalizaram o levantamento de novos

beneficiários em municípios atingidos. Mais 595 donos de pequenos negócios em

quatro cidades do Vale do Taquari serão contemplados. Cada um receberá R$

2.500, somando R$ 1,487 milhão em recursos injetados na economia da região.

Em relação a medidas tributárias, também houve isenção de ICMS e Diferencial de

Alíquota (Difal) - no caso de vendas de outros Estados - na compra de máquinas

e equipamentos destinados ao ativo permanente e à reposição de ativos

deteriorados ou destruídos. Também não será exigido o estorno do crédito

relativo às mercadorias estocadas que tenham sido extraviadas, perdidas,

furtadas, roubadas, deterioradas ou destruídas. Ambas as medidas valem para

empresas que ficam em cidades em situação de calamidade pública.

Entre outras ações adotadas pelos bancos públicos, estão linhas especiais

anunciadas pelo Banrisul e o congelamento de dívidas pelo Banco Regional de

Desenvolvimento do Extremo Sul (BRDE).

Esse conjunto de ações visa auxiliar na rápida retomada de atividades e na

manutenção dos empregos a partir da conjugação de esforços de várias

secretarias, que buscaram contemplar empresas dos mais diversos portes. As

ações de caráter tributário foram encaminhadas e aprovadas pelo Conselho

Nacional de Política Monetária (Confaz) para garantir sua efetividade neste

momento adverso. Outras medidas podem ser adotadas pela Receita Estadual para

tratar situações específicas.

Para esclarecer dúvidas, a Receita Estadual (RS) criou em seu site uma seção

com orientações sobre como as empresas devem proceder para usufruir das medidas

tributárias anunciadas pelo governo. O link está sendo permanentemente

atualizado e pode ser conferido aqui.

Fonte: Ascom Sefaz/RS, com edição do texto pela M&M Assessoria Contábil

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Doações de mercadorias a entidades governamentais e assistenciais são isentas de ICMS no Estado do RS

Publicado em

25/09/2023

às

16:00

Incentivo fiscal à solidariedade acelera

destinação de itens às pessoas que necessitam de apoio emergencial

Por meio de dispositivo legal que consta no regulamento do Imposto sobre

Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços

de Transporte (ICMS), o Rio Grande do Sul isenta, desde 1997, a cobrança do

imposto estadual sobre doações de mercadorias ao governo do Estado e a

entidades governamentais e assistenciais que prestam apoio a vítimas de

calamidade pública.

Conforme o Decreto (RS) 37.699/1997, o incentivo vale para doações de

alimentos, medicamentos, itens de vestuário, material de construção e

eletrodomésticos, entre outros donativos fundamentais para atendimento às

comunidades atingidas pelas cheias. A norma também isenta os serviços

relacionados ao transporte das mercadorias doadas.

A isenção de ICMS para doações facilita e estimula ações de

solidariedade e de ajuda humanitária aos municípios afetados pelas cheias. Com

o benefício, o Executivo reduz a burocracia e os custos associados aos

repasses, o que torna o processo de transferência dos itens mais ágil e

eficiente.

Para o subsecretário da Receita Estadual do RS, Ricardo Neves Pereira, a

medida, que também foi um instrumento legal importante durante a pandemia do

coronavírus, é uma forma de acelerar o recebimento de itens essenciais às

pessoas que necessitam de apoio emergencial. "Isso significa que as doações

chegarão rapidamente às pessoas. Essa celeridade na distribuição dos donativos

garante que mais vítimas possam ser atendidas e que os recursos possam ser

direcionados de forma mais eficaz", afirma.

No site da Receita Estadual do RS, é possível consultar uma nova seção,

em construção, com perguntas e respostas sobre as medidas tributárias

implementadas pela Secretaria da Fazenda (Sefaz) para a retomada econômica dos

municípios atingidos pelo desastre ambiental. Na página virtual, também estão

publicadas orientações sobre o preenchimento correto das notas fiscais de

doação de mercadorias e sobre o preenchimento do documento fiscal para as

doações.

Acesse

a página especial criada pela Receita Estadual.

Acesse o PDF com as orientações.

Fonte: Ascom Sefaz/RS

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Ampliado o conceito de microcervejarias que possibilita incentivo de ICMS/RS

Publicado em

06/09/2023

às

14:00

Empresas

que produzem até 5 milhões de litros por ano passarão a ser consideradas

microcervejarias

O governo do Estado do RS publicou em

31/08/2023 decreto que amplia o conceito de microcervejaria no Rio Grande do

Sul. Com a nova norma o volume de produção para que as empresas sejam

consideradas microcervejarias passará para 5 milhões de litros por ano,

atendendo a demanda do setor.

O decreto 57.160 foi publicado em edição extra do Diário Oficial do Estado do

RS (DOE).

A medida vai possibilitar maior acesso à utilização de crédito presumido de

Imposto Sobre Circulação de Mercadorias e Serviços (ICMS). Com isso, a

Secretaria Estadual da Fazenda (Sefaz), por meio da Receita Estadual, busca

estimular a produção no Rio Grande do Sul.

Hoje o benefício concedido pelo Estado abrange a produção de até 3 milhões de

litros por ano. O novo decreto prevê concessão de crédito fiscal presumido a

partir de 1º de janeiro de 2024. A norma abrange as saídas de cerveja e de

chope artesanais, de produção própria, de até 200 mil litros por mês, e passa a

considerar microcervejaria aquelas com produção anual de até 5 milhões de

litros, tanto para o débito próprio quanto para o débito de responsabilidade

por substituição tributária.

A nova regra equipara o Rio Grande do Sul a outros estados da Região Sul.

Atualmente, o benefício fiscal é adotado tanto pelo estado de Santa Catarina

quanto pelo estado do Paraná - este segundo, usado como base para o incentivo

que será concedido pelo governo gaúcho.

Fonte:

Ascom Sefaz/RS, com edição do texto pela M&M

Assessoria Contábil

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Reduzido o ICMS/RS nas compras para o setor moveleiro

Publicado em

06/09/2023

às

12:00

Uma nova norma beneficia os fabricantes de painéis de partículas de

madeira (MDP), por meio de modificações nas regras tributárias do diferimento

parcial de Imposto Sobre Circulação de Mercadorias e Serviços (ICMS)

localizados em solo gaúcho. O decreto

57.162, que já está

em vigor, foi publicado em edição extra do Diário Oficial do Estado na última

quinta-feira (31). O regramento atende a demanda do setor e busca estimular a

produção de MPD por indústrias localizadas no Rio Grande do Sul.

O diferimento parcial de ICMS é uma técnica tributária que consiste em

adiar o pagamento de uma parcela do imposto devido para a etapa posterior.

Antes, isso só podia ser feito quando a carga tributária excedia os 12% do

valor da operação - regramento aplicado a vendas internas entre contribuintes,

destinadas à industrialização ou à comercialização.

Agora, com o novo decreto, acrescenta-se a hipótese de diferimento

parcial do que exceder os 7% de carga tributária para a etapa posterior. O

regramento considera vendas internas de painéis de partículas de madeira (MDP),

de produção própria, destinadas a fabricantes de móveis e de esquadrias de

madeira.

Segundo a Receita Estadual do RS, a implementação da medida tem como

objetivo melhorar o fluxo de caixa das empresas e possibilitar maior